Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Listopad przyniósł wyraźnie "gołębie" akcenty na rynkach obligacji. I chodzi tu nie tylko o nasz rodzimy rynek, o którym niedawno pisaliśmy, ale też rynek amerykański.

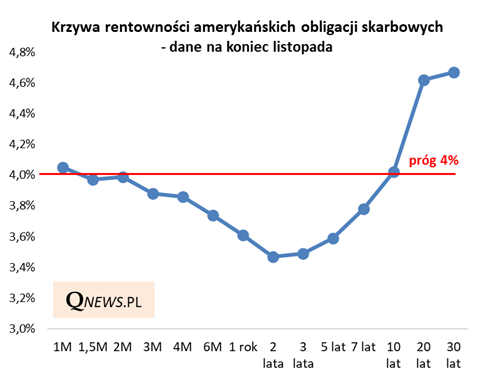

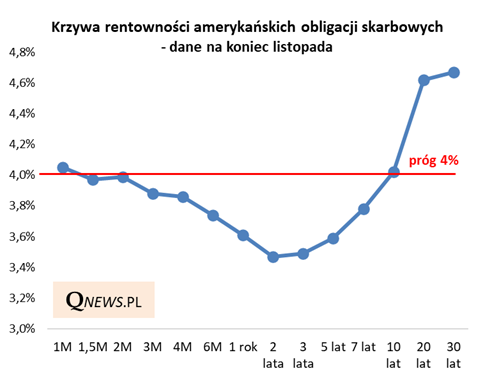

Po raz pierwszy od jesieni 2022, a więc od ponad trzech lat, większa część tzw. krzywej rentowności amerykańskich papierów skarbowych znalazła się poniżej progu 4 procent. Powyżej niego są już tylko instrumenty najkrótsze, miesięczne (tu różnica jest jednak symboliczna), a przede wszystkim długoterminowe (20-30-letnie). Rentowność benchmarkowych 10-latek jest zaś już tylko o kroczek od spadku również poniżej 4 proc.

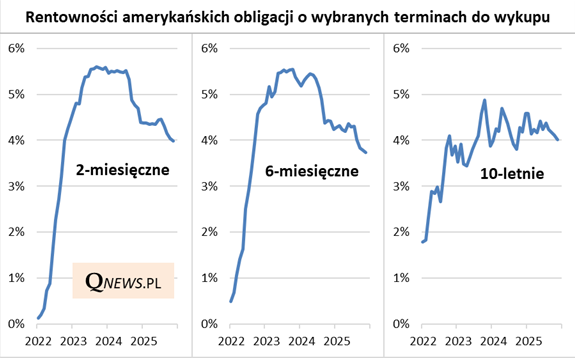

O ile rentowność instrumentów 10-letnich już któryś kolejny raz w ostatnich latach "zahacza" od góry o pułap 4 proc. i na razie nie był to szczególnie przełomowy sygnał (kto wie, może tym razem będzie już inaczej), to w przypadku rentowności obligacji np. o kilkumiesięcznych terminach do wykupu widać wyraźny trend spadkowy. Obniżyły się one do poziomów niewidzianych od wspomnianego 2022 roku.

Te tendencje to oczywiście przede wszystkim dyskontowanie dalszych obniżek stóp procentowych w USA, którym będą sprzyjać: (a) ostatnie, raczej zdradzające oznaki pewnej słabości dane z amerykańskiego rynku pracy, (b) oczekiwana "trumpizacja" Fedu wraz z nadchodzącą zmianą na stanowisku szefa banku centralnego w maju 2026.

Te zjawiska promieniują też oczywiście na nasz krajowy rynek obligacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.

tomasz.hondo@qtfi.pl

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.