Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Jak pokazują najnowsze dane MSCI, październik przyniósł dalszą wspinaczkę wskaźników wyceny na większości rynków, często do wieloletnich maksimów.

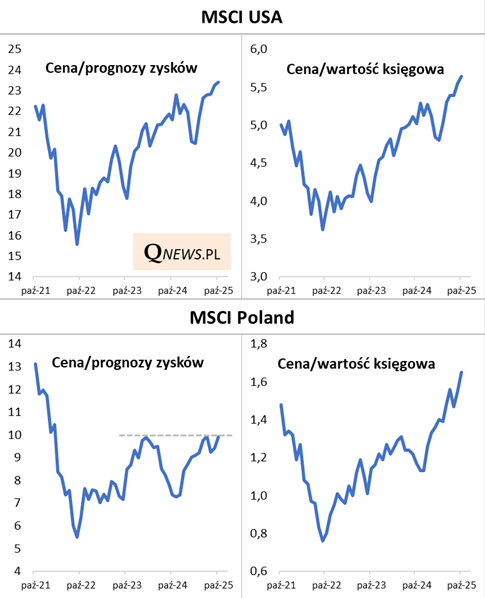

W USA wskaźnik ceny do prognozowanych zysków spółek (forward P/E) wspiął się do poziomu niewidzianego od 2000 roku, a cena do wartości księgowej (P/BV) bije rekordy - na koniec października wskaźnik ten doszedł do 5,64. Tak wysokiej wartości nie odnotowaliśmy w przypadku żadnego z innego spośród kilkudziesięciu rynków rozwiniętych i wschodzących.

Wspinaczka trwa również na GPW, gdzie P/BV przekroczył 1,60, po raz pierwszy od ... 2011 roku. Relatywnie nisko jest natomiast ciągle cena/zysk, który to wskaźnik po raz kolejny podejmuje próbę przebicia od dołu "okrągłego" pułapu 10,0.

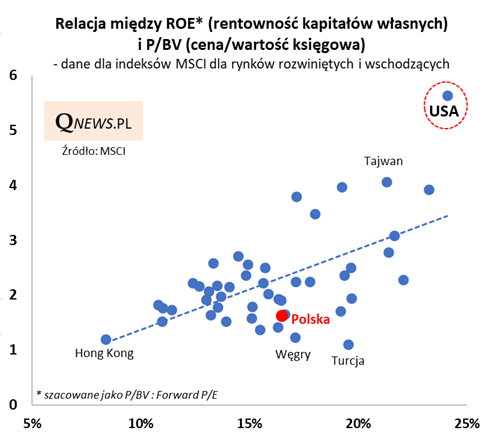

Amerykańskie akcje są zdecydowanie najdroższe, jeśli chodzi o P/BV, ale być może jest to uzasadnione przez wysoki poziom rentowności tamtejszych korporacji? Aby to sprawdzić, zestawiliśmy wszystkie rynki rozwinięte i wschodzące pod względem nie tylko wartości P/BV, ale też tzw. rentowności kapitałów własnych (ROE), która pokazuje relację między poziomem zysków spółek i wielkością kapitałów własnych. Takie porównanie P/BV i ROE to często spotykana praktyka w analizach finansowych.

Efekt tego zestawienia widać na poniższym wykresie.

W oczy rzuca się tu kilka kwestii.

Po pierwsze, zgodnie z oczekiwaniami wznosząca się linia regresji na wykresie dowodzi, że istnieje ogólna reguła - im wyższa rentowność spółek na danym rynku, tym (na ogół) wyższa wycena akcji, mierzona P/BV.

Zależności tej sporo jednak brakuje do ideału. Wiele punktów jest wyraźnie oddalonych od perfekcyjnej relacji wyznaczonej przez przerywaną linię.

Jeśli chodzi o USA - tamtejsze wyceny są najwyższe, bo najwyższa jest również rentowność (ROE). Jednak pojawia się wątpliwość, czy ta "premia" w wycenach nie jest przypadkiem przesadzona. Takie podejrzenie jest uzasadnione, bo punkt obrazujący MSCI USA jest dramatycznie oderwany w górę od linii obrazującej wspomnianą regułę.

Na drugim biegunie mamy rynki takie jak Hong Kong, gdzie niskim wycenom towarzyszy relatywnie niska, bieżąca rentowność spółek.

Są też jednak i takie rynki, gdzie wyceny są niższe, niż sądzić można by na podstawie ROE. Tutaj najbardziej wyróżniają się Turcja i Węgry. Polska jest gdzieś pomiędzy tymi teoretycznie najbardziej niedoszacowanymi rynkami, a tymi, których wyceny są w normie wg omawianej zależności. Teoretycznie akcje z MSCI Poland mogłyby być jeszcze ok. 20 proc. droższe, jeśli chodzi o P/BV, aby znalazły się mniej więcej na przerywanej linii.

Oczywiście powyższy wykres ma charakter statyczny - odnosi się do poziomów P/BV i ROE na koniec października. Wraz z przesunięciami obu tych parametrów układ wykresu będzie ulegał ewolucji. Niemniej, na chwilę obecną, wydaje się, że akcje w USA (a konkretnie z MSCI USA, w którym to indeksie 10 największych firm ma 39 proc. udziału) są wyceniane przesadnie wysoko, nawet w zestawieniu z godną pozazdroszczenia rentownością spółek. A Polska mogłaby "spokojnie" przesunąć się jeszcze w górę na powyższym wykresie, bez obaw o nadmierną wycenę.

Tomasz Hońdo, CFA, Quercus TFI S.A.