Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

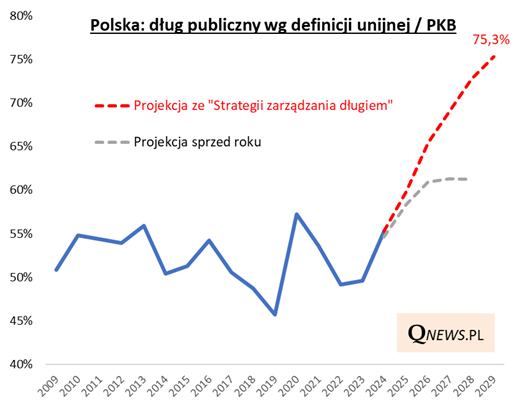

Kolejne dość niepokojące wieści odnośnie perspektyw polskich finansów publicznych. Nakreślona w najnowszej rządowej "Strategii zarządzania długiem" ścieżka wzrostu zadłużenia ma wywindować je aż do ok. 75 proc. PKB w 2029 roku z ok. 55 proc. PKB w ubiegłym roku (wg unijnej definicji, czyli sektora instytucji rządowych i samorządowych).

Ta najnowsza projekcja przynosi dramatyczne wręcz wypiętrzenie ścieżki wzrostu długu względem analogicznych przewidywań sprzed roku.

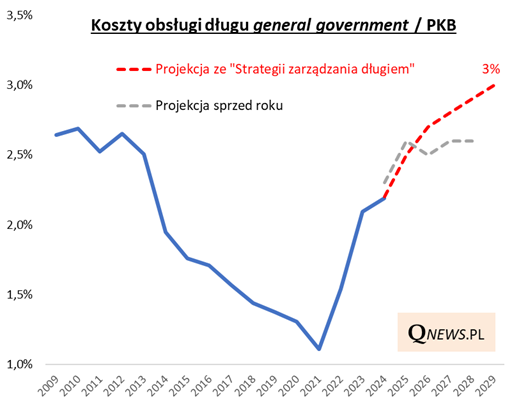

Narastający dług pociągnie za sobą również coraz wyższe koszty jego obsługi - te mają sięgnąć 3 proc. PKB do 2029 roku. Dla porównania, w wieloletnim dołku w 2021 roku nieznacznie przekraczały one 1 proc. PKB (w dużym stopniu za sprawą ultra niskich stóp procentowych).

Te najnowsze projekcje mogą być tym bardziej niepokojące, że w założeniach do nich mowa jest o cały czas przyzwoitym, jedynie nieznacznie spowalniającym tempie wzrostu PKB (od 3,4 proc. w tym roku do 2,8 proc. w 2029). Gdyby ten wzrost miał się okazać słabszy od prognoz, to trajektoria wzrostu długu i kosztów jego obsługi musiałaby jeszcze bardziej przesunąć się w górę (choć, z drugiej strony, słabszy wzrost mógłby też oznaczać dużo niższe stopy procentowe - a to mogłoby akurat pomóc w ograniczeniu wzrostu kosztów obsługi).

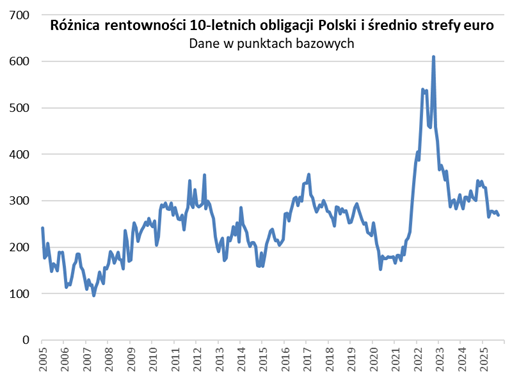

Na razie krajowy rynek obligacji ze spokojem przyjmuje jednak kolejne niepokojące sygnały na temat perspektyw finansów publicznych. We wrześniu różnica (spread) rentowności 10-letnich papierów skarbowych między Polską i strefą euro była wręcz nieopodal 4-letniego minimum. Niższej rentowności obligacji sprzyjają oczekiwania na kolejne obniżki stóp procentowych pod wpływem niższej inflacji.

Być może scenariusz nakreślony w najnowszym dokumencie rządowym ma być argumentem za poszukiwaniem sposobów konsolidacji finansów (obniżenia deficytu budżetowego), szczególnie w obecnym patowym układzie politycznym. Owa konsolidacja, która zdaniem coraz większego grona ekonomistów staje się niezbędna (i niestety potencjalnie bolesna), mogłaby obniżyć widoczne na wykresach trajektorie - w tym sensie można by je traktować tylko jako punkt wyjścia. Być może dlatego opisywane sygnały z finansów publicznych nie są (przynajmniej na razie) czynnikiem decydującym dla krajowego rynku.

Tomasz Hońdo, CFA, Quercus TFI S.A.