Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

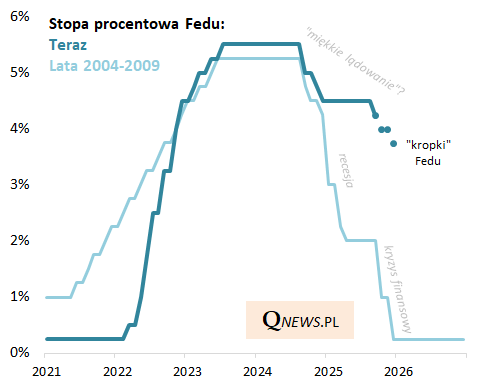

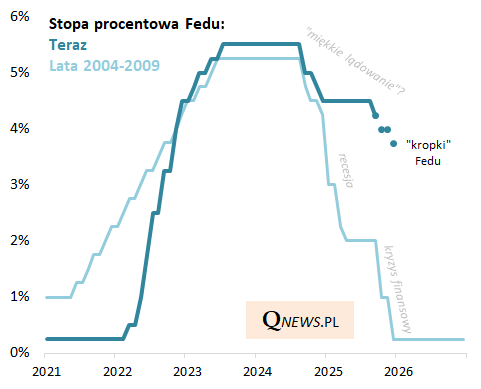

Stało się - po niemal 9-miesięcznej przerwie amerykańska Rezerwa Federalna wznowiła cykl obniżek stóp procentowych. Zgodne z oczekiwaniami cięcie o 25 punktów bazowych sprowadziło stopę do przedziału 4,0-4,25 proc., co jest poziomem najniższym od 34 miesięcy, a zarazem jednak ciągle relatywnie wysokim na tle ostatnich dekad.

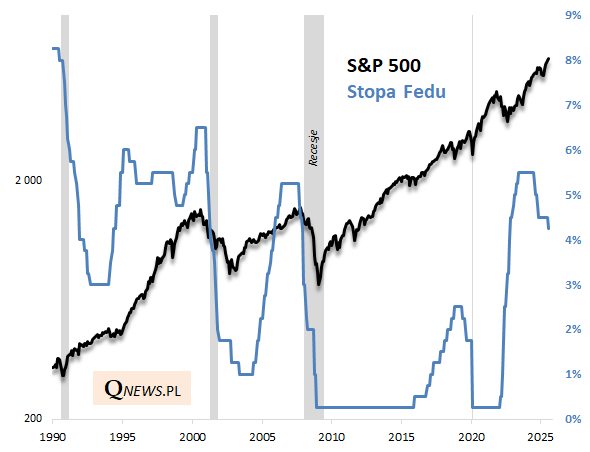

Wg popularnej na Wall Street narracji Fed wznowił obniżki stóp nie dlatego, że "musi" (tak byłoby, gdyby w gospodarce lub systemie finansowym pojawił się jakiś pożar), lecz dlatego, że "może" (bo inflacja ma za sobą długotrwały spadek, a rynek pracy przeżywa miękkie lądowanie) - w taką narrację wpisuje się też pobyt indeksu S&P 500 w okolicy rekordu. Rozróżnienie między "musi" i "może" jest o tyle istotne, że o ile historycznie obniżki stóp niezwiązane z recesją tworzyły faktycznie sprzyjające środowisko dla rynku akcji, to okresy obniżek będących reakcją na recesję (trwającą lub mającą zaraz nadejść) były zdecydowanie najgorszymi dla Wall Street.

W ramach tego rozróżnienia odwołajmy się ponownie do naszego "ulubionego" porównania obecnej sytuacji z latami 2004-2009. To porównanie jest uzasadnione przez prosty fakt - w obecnym cyklu stopy Fedu zostały wywindowane tak samo wysoko, jak wtedy (a potem niemal równie długi był okres utrzymywania ich na wysokim poziomie).

Jeśli chodzi o same stopy, to widać, że o ile w początkowej fazie były obniżane one w tempie takim, jak przed globalnym kryzysem finansowym, to jednak wspomniana na wstępie niemal 9-miesięczna pauza już zdecydowanie odróżniła obecny cykl od tamtych dramatycznych wydarzeń sprzed lat. Wtedy Fed musiał szybko obniżać koszty pieniądza, teraz postępuje w sposób bardziej wyważony.

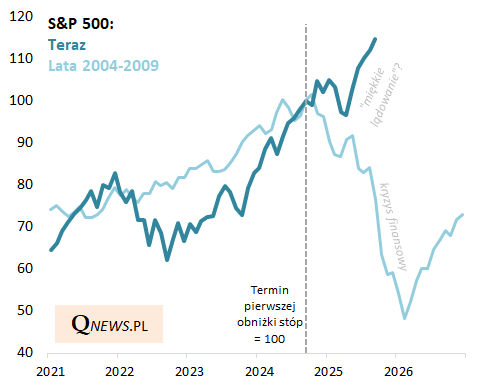

Jeszcze bardziej z latami 2007-2008 kontrastuje zachowanie rynku akcji. Co prawda w okolicy pierwszych w cyklu obniżek stóp miał on wyraźną chwilę zawahania, ale tegoroczna wspinaczka zupełnie nie pasuje do rozwoju wydarzeń z recesyjno-kryzysowego 2008 roku.

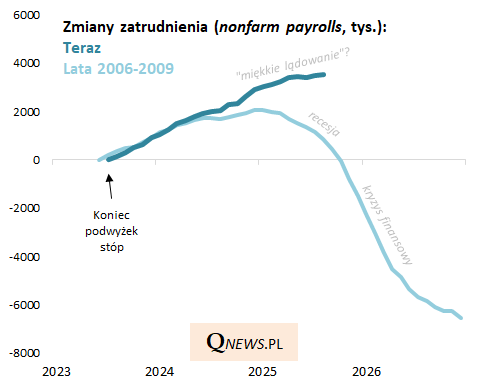

W 2008 roku Fed szybko ciął stopy, bo zmuszała go do tego coraz szybciej pogarszająca się kondycja rynku pracy, objawiająca się m.in. postępującym spadkiem zatrudnienia. Na razie widać, że rynek pracy jest dużo odporniejszy niż w tamtym scenariuszu. Zamiast spadku zatrudnienia, mamy na razie spłaszczenie jego wzrostu. Swoją drogą, to spowolnienie (ale nie załamanie) zostało wyraźnie podkreślone w najnowszym komunikacie Fedu: "wzrost zatrudnienia spowolnił, a stopa bezrobocia lekko wzrosła, ale pozostaje niska".

Wszystko to pokazuje, że na obecnym etapie sytuacja w gospodarce i na Wall Street wyraźnie odróżnia się na plus od typowo recesyjno-kryzysowych okoliczności, kiedy Fed ciął stopy dlatego, że "musiał". Oczywiście nie oznacza to, że należy przysłowiowo spocząć na laurach i zapomnieć już o dalszym monitorowaniu sytuacji na rynku pracy, który póki co przeżywa "miękkie lądowanie".

Tomasz Hońdo, CFA, Quercus TFI S.A.