Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

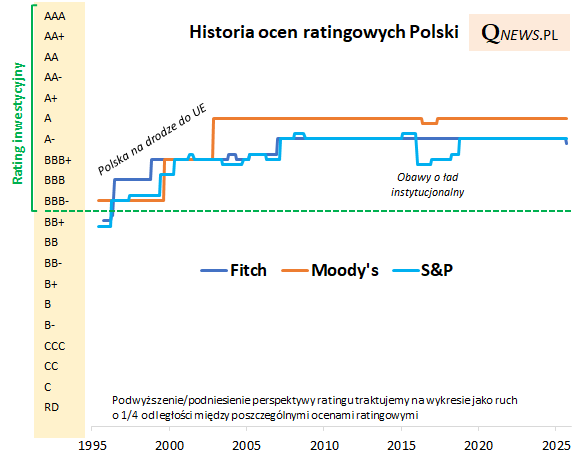

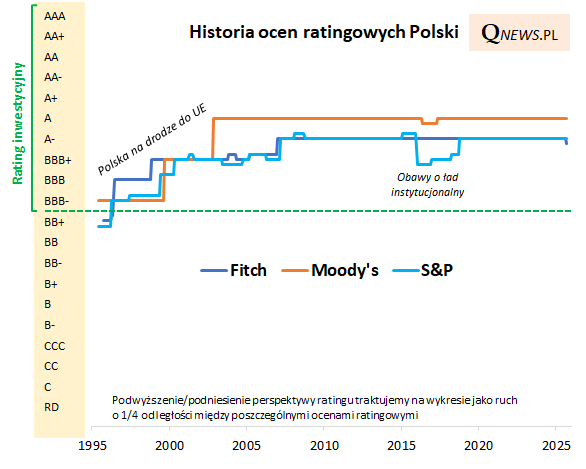

Decyzja agencji Fitch o obniżeniu perspektywy ratingu kredytowego Polski do negatywnej (ale przy utrzymaniu samego ratingu, A-), to bez wątpienia niepokojący sygnał w ramach dyskusji na temat wielkości deficytu budżetowego, długu publicznego oraz potrzeb pożyczkowych. Postarajmy się jednak wykorzystać to wydarzenie do szerszego spojrzenia na kwestię ocen finansów Polski. Na poniższym wykresie przedstawiamy w przysłowiowej pigułce historię zmian ratingów od "wielkiej trójki" głównych agencji.

Obniżenie perspektywy przez Fitch to pierwszy negatywny akcent od 2016 roku. Wtedy agencje (akurat Fitch w najmniejszym stopniu) zaczęły obawiać się o ład instytucjonalny w Polsce na skutek zmian wprowadzanych przez rząd PiS (najdalej z rewizją ocen poszła wtedy Standard & Poor's). Potem jednak obawy stopniowo ucichły, a ratingi i perspektywy wróciły do punktu wyjścia. Nawet na tle tamtych wydarzeń obecna decyzja Fitch nie wygląda jeszcze szczególnie dramatycznie, choć zobaczymy, czy w podobnym tonie nie zaczną się wypowiadać w najbliższym czasie pozostałe agencje. Już we wrześniu swojemu ratingowi przyjrzy się Moody's, a na listopad zaplanowany jest przegląd S&P.

Najważniejsze przesłanie płynące z naszego wykresu jest jednak takie, że rating Polski pozostaje na tzw. poziomie inwestycyjnym (którego Polska dorobiła się w trakcie aspiracji do wejścia do Unii Europejskiej), i to ze sporym zapasem. To z jednej strony daje pewien komfort zarówno rządowi, jak i inwestorom. Z drugiej strony widać, że dochodzimy jednak do pewnej granicy, przy której trudno już poluzowywać dyscyplinę fiskalną bez negatywnych reakcji agencji ratingowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.