Bądź na bieżąco! Zapisz się na NEWSLETTER

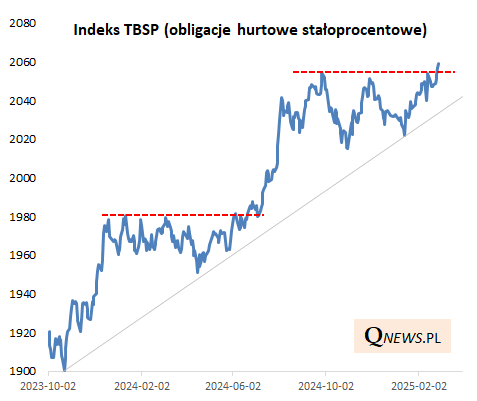

Naszą uwagę w ostatnich dniach zwrócił indeks TBSP, obejmujący polskie obligacje skarbowe stałoprocentowe (z rynku hurtowego). Benchmark ten, który ostatnie miesiące spędził w trendzie bocznym, wreszcie zdołał wspiąć się na nowe maksimum. Sytuacja techniczna na wykresie przypominać może analogiczne wydarzenia w połowie ub.r.

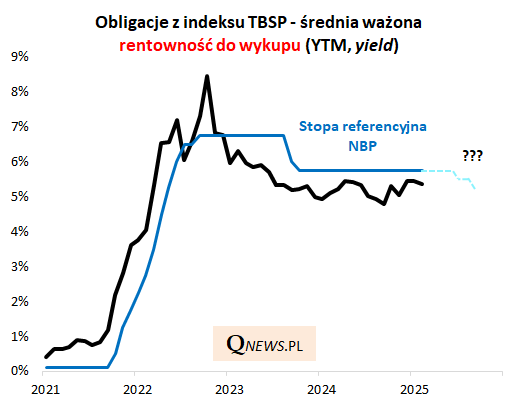

Na tle innych obligacji papiery stałokuponowe nie wyróżniają się obecnie pozytywnie pod względem poziomu oprocentowania (średnio wynosi wg naszych obliczeń 3,6 proc. - pod tym względem instrumenty tego typu jako całość przegrywają z obligacjami o zmiennym oprocentowaniu), więc ich atutów trzeba szukać gdzie indziej - w potencjale do zwyżki notowań. Ponieważ instrumenty z koszyka TBSP notowane są średnio z dyskontem względem nominału, to ich rentowność do wykupu jest wyraźnie wyższa od oprocentowania - obecnie wynosi ok. 5,3 proc.

Największy atut obligacji stałoprocentowych ujawni się wraz ze zbliżaniem się obniżek stóp procentowych w Polsce i wraz z dalszym poluzowaniem polityki przez banki centralne na tzw. rynkach bazowych. Obniżki stóp to zwykle spadek rentowności, co w przypadku instrumentów o stałym kuponie oznacza dostosowanie w postaci wzrostu kursów rynkowych.

Na razie ekonomiści są ostrożni co do terminu wznowienia obniżek stóp, przerwanych po wyborach parlamentarnych na jesieni 2023. Ciągle podwyższona inflacja oraz kalendarz polityczny (wybory prezydenckie w maju) na razie studzą oczekiwania na szybkie poluzowanie, choć jednocześnie mówi się o szansach na taki scenariusz w drugiej połowie roku.

Reasumując, obligacje stałoprocentowe to specyficzny segment rynku długu - w ostatnich miesiącach pozostający w cieniu, ale mogący potencjalnie zabłysnąć wraz ze zwiększeniem się szans na obniżki stóp procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.