Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Pierwszy rok poprzedniej kadencji Trumpa („1.0”) przyniósł na rynkach sporo pozytywnych niespodzianek – znaczne osłabienie dolara oraz związaną z tym hossę na emerging markets i na GPW. Ale te niespodzianki niekoniecznie wynikały z poczynań nowej amerykańskiej administracji.

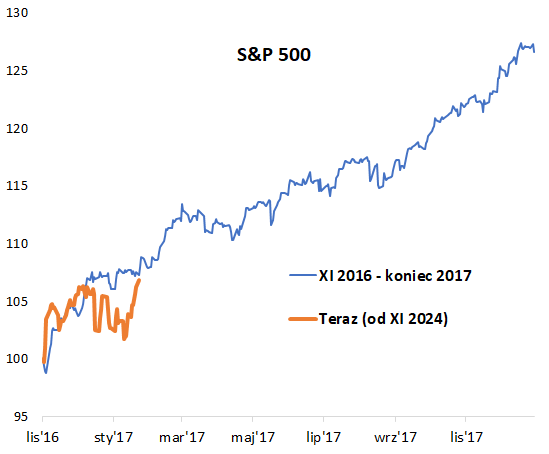

Pierwszy rok Trump 1.0 przyniósł wspinaczkę S&P 500

Źródło: Qnews.pl, Bloomberg.

W trakcie pierwszego roku swojej poprzedniej kadencji Donald Trump regularnie chwalił się w mediach społecznościowych nowymi rekordami S&P 500. Trzeba przyznać, że indeks systematycznie wspinał się na coraz wyższe pułapy, a jednym ze sprzyjających czynników były przygotowania do radykalnego ścięcia podatku dochodowego dla firm, choć nie był to jedyny ważny element (o czym jeszcze za chwilę). Jak na tym tle wygląda obecne zachowanie S&P 500? W pierwszych tygodniach po wyborczej wygranej Trumpa tempo zwyżki indeksu było zadziwiająco podobne do tego z końcówki 2016 – rynek zareagował równie entuzjastycznie. Od grudnia obserwujemy jednak podwyższoną zmienność w porównaniu z tamtym pierwowzorem.

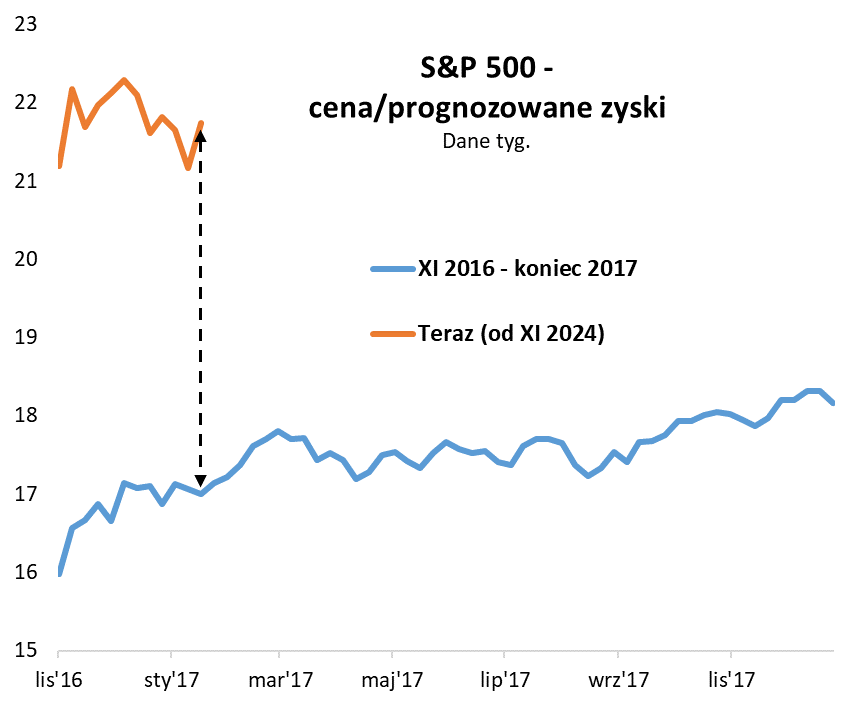

Tym razem wyceny startują 30 procent wyżej

Źródło: Qnews.pl, Yardeni Research.

O tym, że rok 2025 może nie być prostą kalką 2017, ostrzega poziom wycen amerykańskich akcji. Kiedy Trump wygrywał wybory na jesieni 2016, wyprzedzający wskaźnik P/E w przypadku S&P 500 wynosił ok. 16 i z tego umiarkowanego na tle historycznym pułapu (niewiele odstającego od wieloletniej średniej) kontynuował potem wspinaczkę powyżej 18 na koniec 2017. Tymczasem obecnie w chwili drugiej wygranej Trumpa na jesieni 2024 wskaźnik P/E przekraczał 21 i od tego czasu przeżywa huśtawkę na tym relatywnie wygórowanym pułapie. Obecne wyceny amerykańskich akcji są zatem prawie 30 proc. wyższe niż na początku pierwszej kadencji republikanina. W ceny walorów wkalkulowana jest więc większa porcja optymizmu.

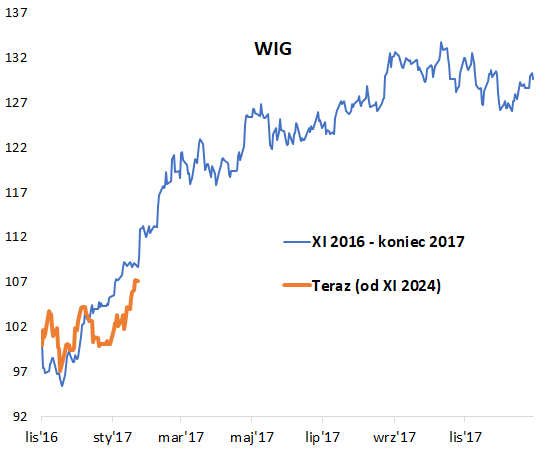

Poprzednio Trump nie zaszkodził GPW

Źródło: Qnews.pl, GPW.

Pierwszy rok Trump 1.0 jeszcze bardziej niż na Wall Street był udany dla akcji na rynkach wschodzących oraz na GPW. Co prawda pierwsze tygodnie po tamtej wygranej republikanina przyniosły jeszcze nerwowość, ale potem w 2017 roku WIG urósł o ok. 23 proc. (a indeks rynków wschodzących aż o 34 proc.). Co ciekawe obecna ścieżka naszego rodzimego benchmarku nie odbiega znacząco, jak na razie, od tamtego pierwowzoru (termin lokalnego dołka z połowy listopada niemal perfekcyjnie pokrył się z tym z 2016). W chwili pisania artykułu WIG wspina się na poziomy ostatnio widziane prawie pięć miesięcy temu. Polskie akcje, w odróżnieniu od amerykańskich, są teraz tańsze niż na początku pierwszej kadencji Trumpa.

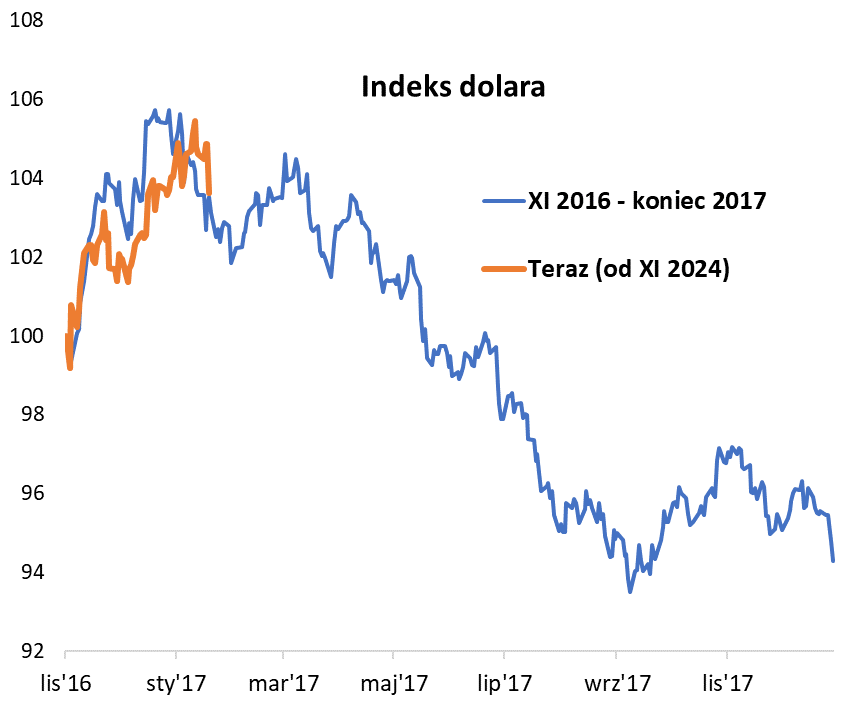

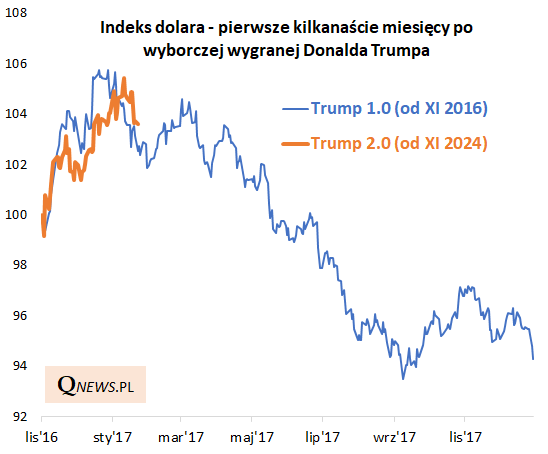

Dolar przeżył głęboką deprecjację – czy to się może powtórzyć?

Źródło: Qnews.pl, Bloomberg.

Dlaczego, wbrew obawom odnośnie niektórych haseł Trumpa (izolacjonizm, wojny celne), akcje na rynkach wschodzących okazały się jedną z najlepszych inwestycji w 2017? Odpowiedź jest prosta – bo po początkowym umocnieniu potem przez wiele miesięcy regularnej deprecjacji ulegał dolar amerykański. A słabszy USD to tradycyjnie paliwo właśnie dla rynków wschodzących (i naszych akcji, zwłaszcza WIG20). Zadziwiające jest podobieństwo obecnej sytuacji do tej sprzed lat. Również i tym razem amerykańska waluta najpierw umacniała się w reakcji na wygraną Trumpa (bo obawiano się mniejszych cięć stóp procentowych na skutek ryzyka większej inflacji), by w drugiej połowie stycznia zacząć się korygować.

Wiele zależy od ożywienia w Europie

Źródło: Qnews.pl, FRED.

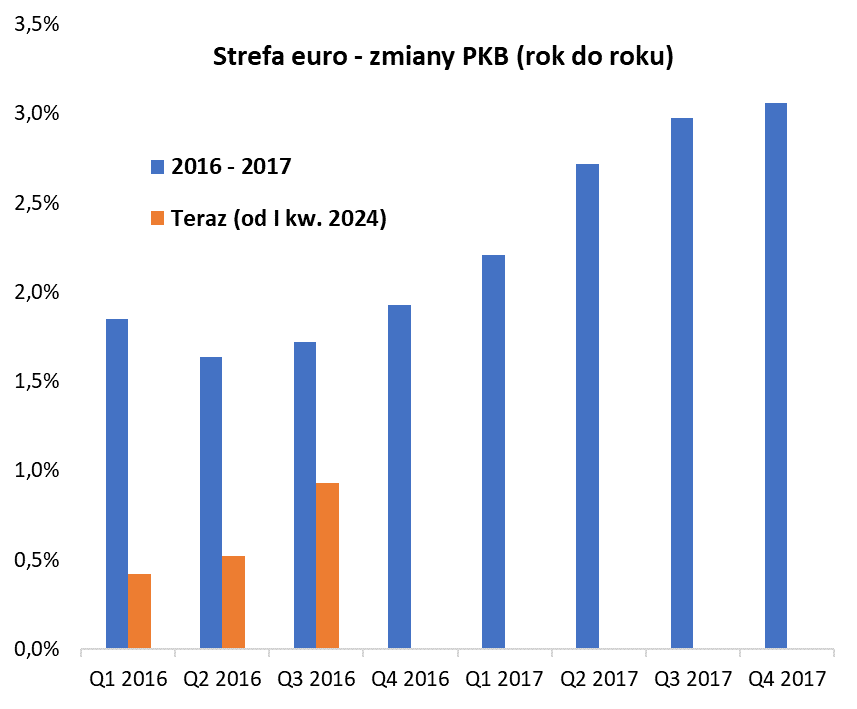

Co prawda opisane osłabienie dolara w pierwszym roku poprzedniej kadencji Trumpa było spójne z hasłami wspierania konkurencyjności amerykańskich eksporterów, ale czynników stojących za ówczesną deprecjacją USD należy szukać raczej wszystkim poza Ameryką. Rzecz w tym, że 2017 rok stał pod znakiem mocnego przyspieszenia europejskiej gospodarki. Podczas gdy w dołku z II kw. 2016 PKB strefy euro rósł w tempie 1,6 proc. (rok do roku), to potem z każdym kwartałem przyspieszał, aż do 3,1 proc. w IV kw. 2017. To właśnie to ożywienie, raczej niekoniecznie wynikające z polityki amerykańskiej administracji, wsparło notowania euro kosztem dolara. Również ostatnio PKB w eurolandzie zaczął przyspieszać.

Teraz stopy procentowe są dużo wyższe

Źródło: Qnews.pl, Federal Reserve.

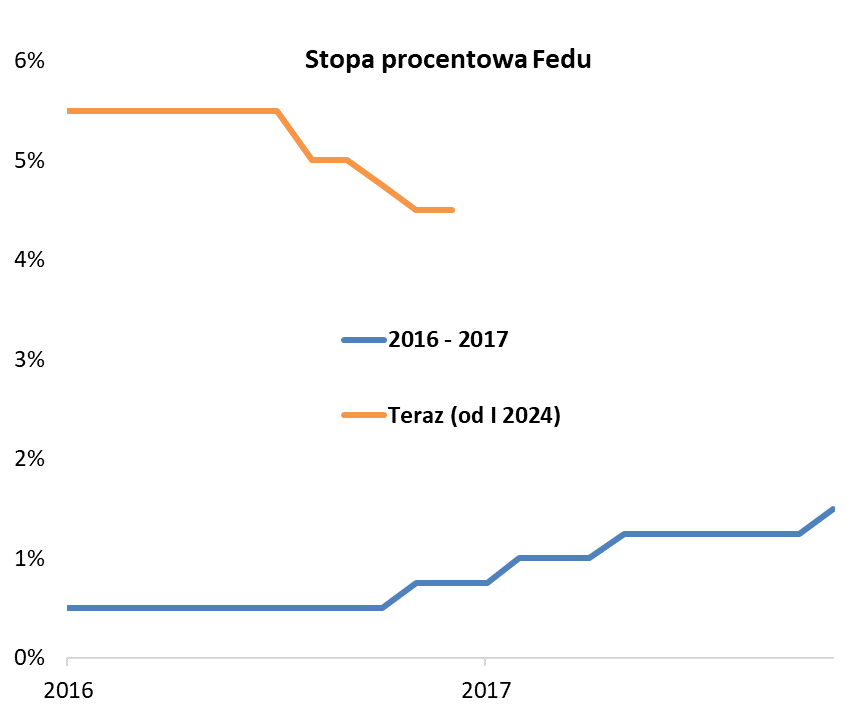

Oczywiście nie wszystko w obecnym krajobrazie gospodarczym przypomina sytuację z lat 2016-17. Wtedy amerykańskiej gospodarce (i pośrednio też globalnej) pomagały bardzo niskie i dopiero zaczynające podnosić się z niemal zerowego poziomu stopy procentowe (w strefie euro nawet nie drgnęły wtedy w górę). Teraz stopy Fedu są, dla odmiany, relatywnie wysokie. Z tym wiążą się zarówno szanse (rynkowa radość z rozpoczętych już obniżek stóp), jak i zagrożenia (historycznie schodzenie stóp z wysokiego pułapu „pachniało” często hamowaniem gospodarki). W każdym razie Donald Trump już ogłosił, że stopy procentowe są za wysokie, co może zapowiadać znaną z pierwszej kadencji rozgrywkę z szefem Fedu Jerome Powellem.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.