Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

+16 proc. – to hipotetyczny wynik portfela edukacyjnego złożonego z trzech klas aktywów w ubiegłym roku. Na dłuższą metę ta przykładowa, prosta strategia inwestycyjna pozwoliłaby uzyskać stopy zwrotu konkurujące z akcjami i złotem, przy zmienności bliższej raczej obligacjom.

Początek roku to dobra okazja, by odświeżyć temat naszego „portfela edukacyjnego”, mającego za zadanie ilustrować korzyści z podstawowych koncepcji inwestycyjnych.

W odróżnieniu od poprzedniego, październikowego artykułu na ten temat, tym razem skupimy się na pełnych danych rocznych (a nie kwartalnych). Za tym idzie też kwestia tzw. rebalancingu, ale o tym w dalszej części analizy.

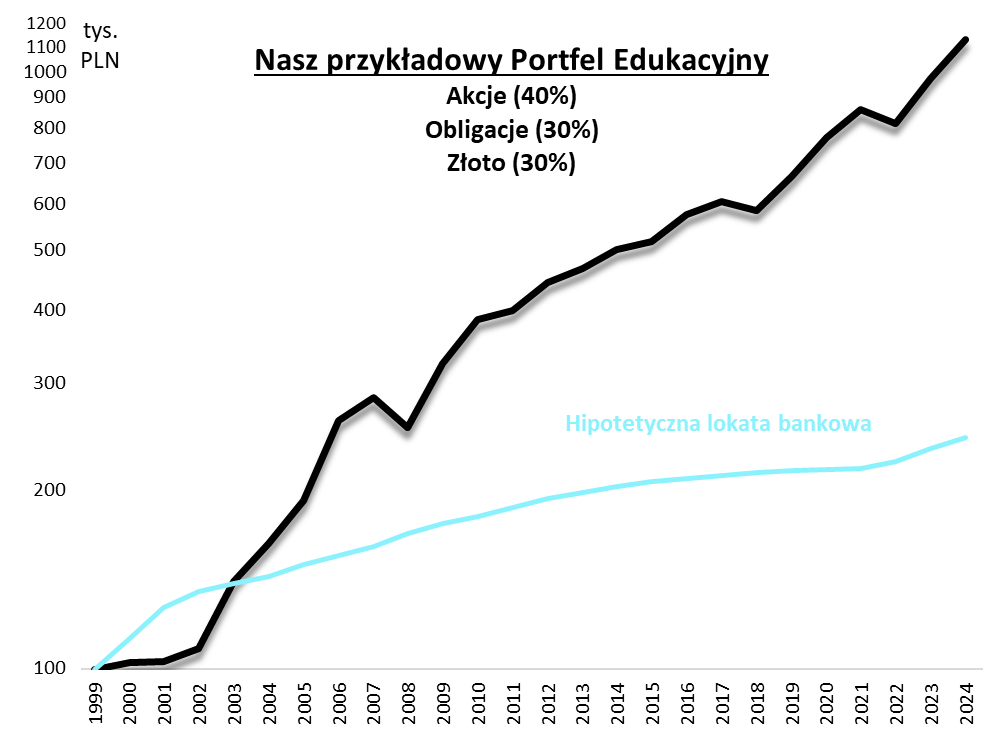

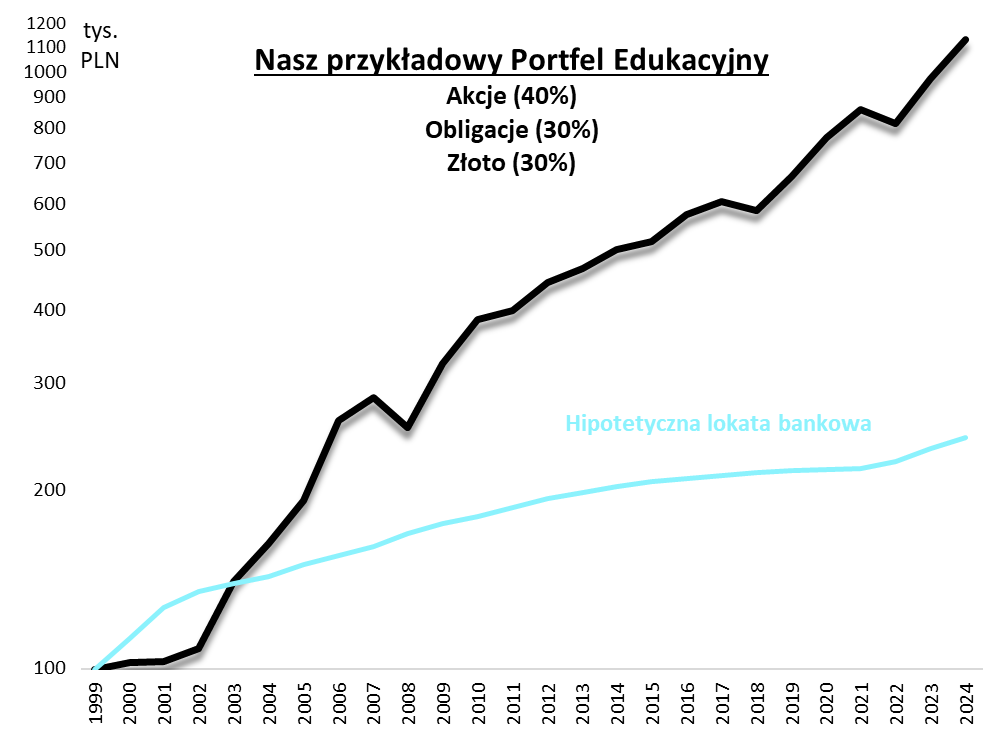

Ćwierć wieku historii

Tak się składa, że wraz z końcem 2024 roku historia danych, na których bazuje nasz portfel edukacyjny, wydłużyła się już do ćwierć wieku. Bez wątpienia na podstawie takiej historii można się pokusić o ponadczasowe wnioski.

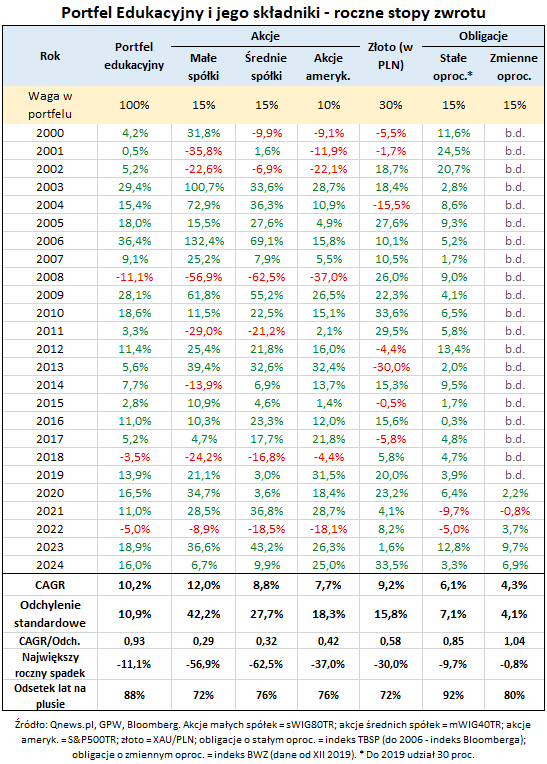

Strukturze portfela przyświecają dwie zasady: (a) prostota (czy też brak nadmiernej komplikacji), (b) dywersyfikacja. Zgodnie z nimi koszyk zbudowany jest z trzech głównych klas aktywów: akcji, obligacji i złota, którym przypisaliśmy wagi równe odpowiednio 40, 30 i 30 proc. Wchodząc bardziej w szczegóły, akcje podzieliliśmy na walory polskich małych i średnich spółek oraz amerykańskie (S&P 500), zaś obligacje podzieliliśmy na stałoprocentowe i zmiennoprocentowe (szkoda, że brak odpowiedniego benchmarku uniemożliwia uwzględnienie obligacji korporacyjnych).

Podkreślmy, że nie jest to „jedynie słuszna” struktura, lecz po prostu przykładowy sposób budowy portfela, mający na celu zilustrowanie podstawowych zasad inwestowania. W praktyce własny koszyk można zbudować na wiele różnych sposobów i wejść na dużo wyższy stopień skomplikowania. Ważne, by zachować dywersyfikację pomiędzy różnymi klasami aktywów.

Przejdźmy teraz do omówienia wyników portfela edukacyjnego. Ubiegły rok okazał się dla niego, podobnie jak 2023, niezwykle udany.

Dzięki temu, że każde z aktywów znajdujących się na liście przyniosło dodatnie stopy zwrotu, wynik całego portfela wyniósł +16 proc. Z jednej strony nie dorównał co prawda zyskom ze złota lub amerykańskich akcji, ale z drugiej był dużo lepszy od stóp zwrotu z obligacji, a także lokat bankowych.

Systematyczność potwierdzona

Solidny wynik z ubiegłego roku wpisuje się w dotychczasową historię. Na przestrzeni 25 lat w aż 22 latach (88 proc.) portfel edukacyjny był na plusie. Warto podkreślić, że tak wysoką systematycznością historycznie pochwalić się mogły, spośród trzech wymienionych klas aktywów, wyłącznie obligacje skarbowe. Różnica jest jednak taka, że indeksy obligacji wypracowały ok. 4-6 proc. zysku w skali roku na przestrzeni ćwierć wieku, podczas gdy nasz portfel dałby zarobić 10,2 proc. w skali roku (CAGR w tabeli – składana zannualizowana stopa zwrotu).

Źródło: Qnews.pl. Obliczenia nie uwzględniają kosztów transakcyjnych oraz podatków.

Taki zysk z kolei jest na długą metę charakterystyczny zaś nie dla obligacji, lecz raczej dla akcji lub złota, czyli tych bardziej ryzykownych składników portfela. Co ciekawe w całym 25-letnim okresie nasz koszyk edukacyjny zdecydowanie wygrał z … S&P 500. To częściowo skutek pechowego dla amerykańskiego indeksu punktu startowego w naszych obliczeniach (początek 2000 roku = bliskie pęknięcie bańki internetowej). Nawet jednak uwzględniając te okoliczności łagodzące, widać, że w długim okresie amerykańskie akcje – tak uwielbiane w ostatnich latach i znów obecnie dość drogie – są tylko jednym z wielu godnych uwagi aktywów.

Stopy zwrotu podobne do akcji i złota, ale zmienność dużo niższa

Zalety zrównoważonego, zdywersyfikowanego portfela widać również na podstawie innych statystyk zawartych w dolnej części tabeli. Stopie zwrotu konkurującej z akcjami i złotem towarzyszy odchylenie standardowe (klasyczna miara zmienności wyników) bliższe raczej obligacjom. Największy roczny spadek wartości portfela (-11,1 proc. w katastrofalnym dla giełd 2008 roku) był nieporównywalnie łagodniejszy od tąpnięć znanych z rynków akcji i niewiele większy niż spadek wartości obligacji stałoprocentowych w najgorszych dla nich 2021 roku.

Ta znakomita systematyczność wyników to bez wątpienia najważniejsze przesłanie płynące z koncepcji naszego portfela edukacyjnego. Z czego wynika ten fenomen? Przede wszystkim z faktu, że notowania poszczególnych aktywów poruszają się odmiennymi ścieżkami (czyli – mówiąc bardziej profesjonalnie – cechują się niskimi dodatnimi lub najlepiej ujemnymi współczynnikami korelacji). Spadek wartości któregoś składnika portfela w danym roku jest często równoważony przez wzrost wartości innych komponentów. To prosta, ale jakże skuteczna zasada dywersyfikacji.

Milion złotych – taką hipotetyczną wartość po raz pierwszy w 2024 roku przekroczył nasz portfel edukacyjny, który na początku 2000 roku startował z poziomu 100 tys. zł

Aby te korzyści były stale obecne, konstrukcja portfela edukacyjnego przewiduje przeprowadzanie tzw. rebalancingu na koniec każdego roku. Innymi słowy, wagi poszczególnych składników są przywracane do stanu wyjściowego. Tym razem, na koniec 2024, rebalancing wiązał się z odpowiednią redukcją wagi złota oraz amerykańskich akcji, a jednocześnie z dokupieniem obligacji oraz akcji polskich małych i średnich spółek.

Reasumując, udany 2024 rok wpisuje się w historię solidnych wyników, które hipotetycznie wypracował nasz portfel edukacyjny. Jego główne zadanie to promowanie prostych reguł inwestycyjnych, takich jak dywersyfikacja przy użyciu nieskorelowanych aktywów, systematyczność i dyscyplina emocjonalna.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.