Jak wyglądają tendencje w przepływach kapitału na krajowym rynku funduszy inwestycyjnych po grudniu?

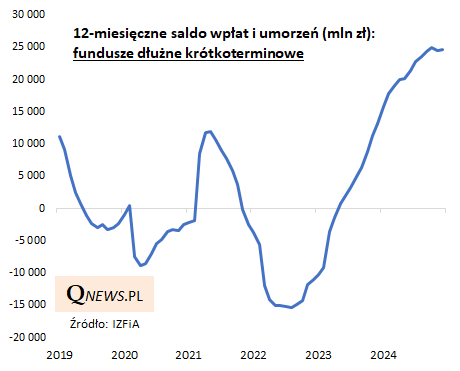

Najmocniejszym segmentem nieprzerwanie pozostają bezpośrednio konkurujące z lokatami bankowymi fundusze dłużne krótkoterminowe. Co prawda można tu mówić o pewnej stabilizacji, ale na bardzo wysokim pułapie - 12-miesięczne saldo wpłat i umorzeń ustabilizowało się nieopodal poziomu 25 mld zł. Przypomnijmy, że ten segment rynku jest beneficjentem relatywnie wysokich stóp procentowych.

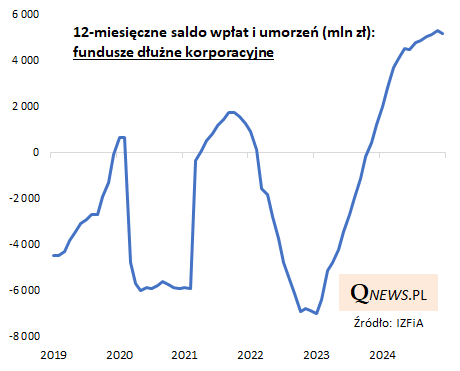

Jeśli chodzi o inne fundusze dłużne, to pewną zadyszkę widać w przypadku funduszy obligacji korporacyjnych. Na razie 12-miesięczne saldo wpłat i umorzeń obniżyło się tylko delikatnie i pozostaje na wysokim pułapie, aczkolwiek warto obserwować sytuację w kolejnych miesiącach, bo historycznie przepływy kapitału w tym segmencie bywały wybitnie cykliczne. Obligacje korporacyjne znajdujące się w portfelach tej grupy funduszy również w większości korzystają na wysokich stopach procentowych (pośrednio, bo bezpośrednio ich oprocentowanie jest uzależnione na ogół od stawek WIBOR) - pod tym względem sytuacja jest stabilna, natomiast ewentualnym zagrożeniem byłoby rozszerzenie się tzw. spreadów kredytowych (niepokoje na rynkach).

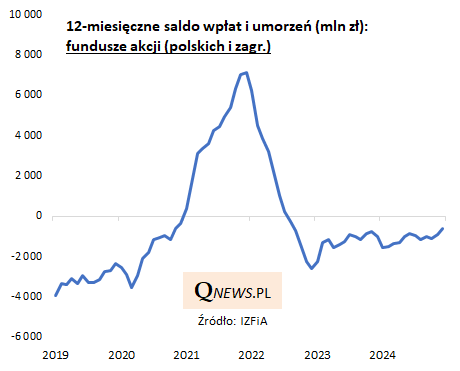

A co z budzącymi największe emocje przepływami na rynku akcji? Mamy tu do czynienia z ciekawym paradoksem. Z jednej strony w przypadku wszystkich funduszy akcji na polskim rynku, czyli inwestujących zarówno na giełdach zagranicznych, jak i na GPW, panuje ciągle raczej marazm, aczkolwiek widać jakieś sygnały poprawy sytuacji. W grudniu 12-miesięczne saldo wpłat i umorzeń było co prawda ciągle ujemne (nieprzerwanie od połowy 2022), ale jednocześnie wspięło się najwyżej od sierpnia 2022. Jeśli po drodze nie wydarzy się nic szczególnie dramatycznego na rynkach globalnych, w szczególności na Wall Street, może zobaczymy w końcu wyjście tego wskaźnika powyżej zera, co byłoby niewątpliwie zachęcającym sygnałem (sęk w tym, że na amerykańskim rynku akcji od dawna nie było większej korekty, a jej ewentualne pojawienie się mogłoby pokrzyżować te nadzieje).

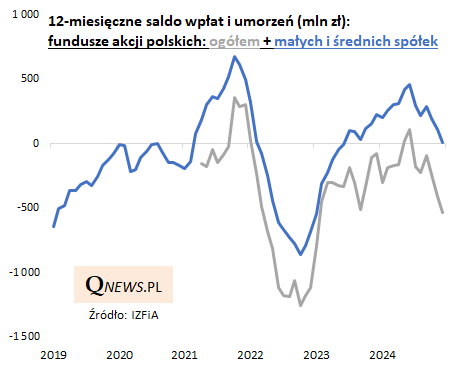

Druga strona wspomnianego paradoksu polega zaś na tym, że w przypadku funduszy polskich akcji, a więc wycinka całego segmentu krajowych funduszy akcyjnych, zamiast zbliżania się do pozytywnego przełomu, widzimy raczej pogarszanie się sytuacji. Po chwilowym wyjściu na plus w połowie 2024 (w okolicach ostatniego szczytu WIG-u), potem 12-miesięczne saldo wpłat i umorzeń w funduszach polskich akcji zakręciło w dół - grudzień nie przyniósł odwrócenia tej negatywnej tendencji.

Z kolei w przypadku jeszcze węższego wycinka rynku, jakim są fundusze polskich małych i średnich spółek, 12-miesięczne saldo obniżyło się do zera. Kiedy poprzednio tak się stało - w styczniu 2022 - był to dopiero wstęp do większych odpływów kapitału. Oczywiście obecna sytuacja jest raczej nieporównywalna bezpośrednio do tamtej (wtedy w lutym 2022 rozpoczęła się inwazja Rosji na Ukrainę).

Brak wsparcia dla krajowych akcji ze strony przepływów kapitału na rynku funduszy inwestycyjnych równoważony jest przynajmniej przez programy PPK, które wg IZFiA zostały w ostatnich 12 miesiącach zasilone netto kwotą prawie 6,3 mld zł.

Tomasz Hońdo, CFA, Quercus TFI S.A.