Bądź na bieżąco! Zapisz się na NEWSLETTER

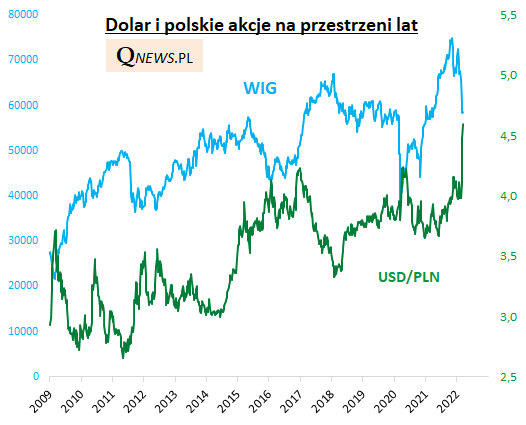

Jednym z motywów, jakie od lat przewijają się w naszych analizach, jest znaczenie dolara amerykańskiego dla portfela polskiego inwestora. Kluczowe jest to, że na ogół notowania USD względem PLN są ujemnie skorelowane z cenami polskich aktywów (szczególnie akcji, ale często też obligacji). Dalsza implikacja jest taka, że dla celów dywersyfikacji warto w portfelu mieć nie tylko polskie aktywa, lecz również zagraniczne, denominowane w dolarze i innych "twardych" walutach. Koncepcja ta doskonale sprawdza się w obecnej burzliwej sytuacji wywołanej przez agresję putinowskiego reżimu - kurs USD wystrzelił w górę, co dla polskiego inwestora oznacza zyski z zagranicznych aktywów w przeliczeniu na PLN, a jednocześnie swoiste zabezpieczenie przed deprecjacją polskich akcji.

Powyższy wykres z jednej strony dowodzi, że na dłuższą metę warto mieć w portfelu aktywa dolarowe, ale jednocześnie każe obecnie zacząć się zastanawiać czy po takim wystrzale USD/PLN nie należałoby przypadkiem zredukować pozycji dolarowych w portfelu, przy jednoczesnym zwiększeniu pozycji w krajowych aktywach (np. akcjach).

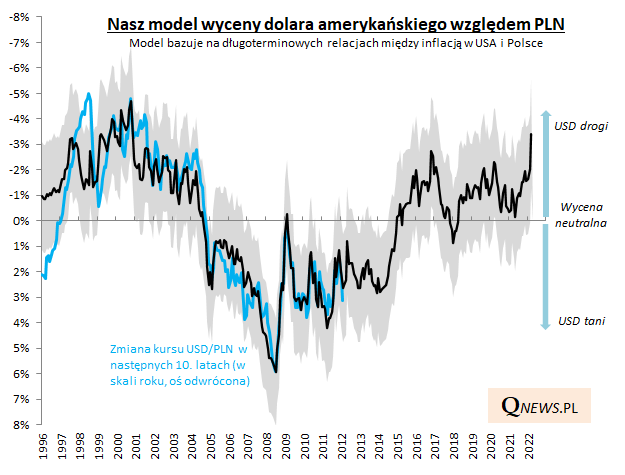

Za takim tokiem rozumowania dotyczącym taktyki inwestycyjnej przemawiałyby także rozważania o charakterze fundamentalnym. Przywoływany już w przeszłości nasz model oparty na wskaźnikach inflacji w Polsce i USA sygnalizuje, że amerykańska waluta jest przewartościowana najmocniej od ... ponad 20. lat (zgodnie z logiką naszego modelu przewartościowanie oznacza perspektywę spadku notowań USD w horyzoncie 10-letnim). To również przemawiałoby za redukcją z punktu widzenia długoterminowego inwestora.

Oczywiście na krótką metę bardziej niż tzw. fundamenty liczą się emocje rynkowe oraz kierunek przepływu kapitałów.

Ważne dla notowań walut obcych będzie z pewnością dzisiejsze posiedzenie Rady Polityki Pieniężnej - ostatnie dni przyniosły falę spekulacji na temat ewentualnej większej od oczekiwań, nawet 100-punktowej podwyżki stóp procentowych w celu wzmocnienia PLN (obecny poziom stopy referencyjnej NBP to 2,75%).

Reasumując, wystrzał notowań dolara i innych twardych walut to dobra wiadomość dla inwestorów, którzy mają w portfelu aktywa denominowane w tych walutach. Naturalny tok rozumowania po silnym wystrzale notowań USD każe natomiast zastanawiać się nad jednoczesną redukcją pozycji dolarowych i zwiększeniem pozycji w aktywach krajowych, przy czym tym razem taki sposób myślenia jest obarczony ryzykiem związanym z nieprzewidywalnością sytuacji na wschodzie.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.