Bądź na bieżąco! Zapisz się na NEWSLETTER

We wrześniu 2018 pisaliśmy o wskaźniku prawdopodobieństwa bessy obliczanym przez Goldman Sachs, który wystrzelił wówczas do wysokich poziomów (75%). W ostatnich dniach bank zaktualizował obliczenia związane z tym wskaźnikiem - to dobra okazja, by na nowo mu się przyjrzeć.

Wskaźnik powstaje na bazie sześciu komponentów. Są to: stopa bezrobocia, P/E w wersji prof. Shillera, krzywa rentowności obligacji, inflacja bazowa, bilans finansowy sektora prywatnego, ISM.

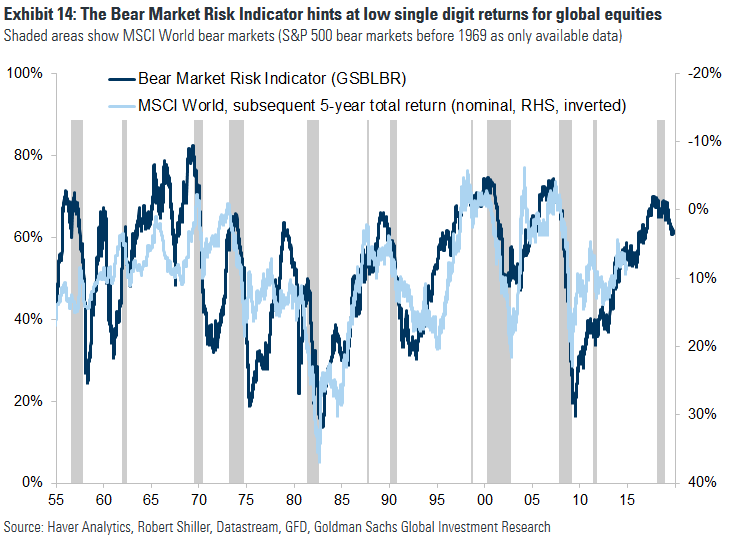

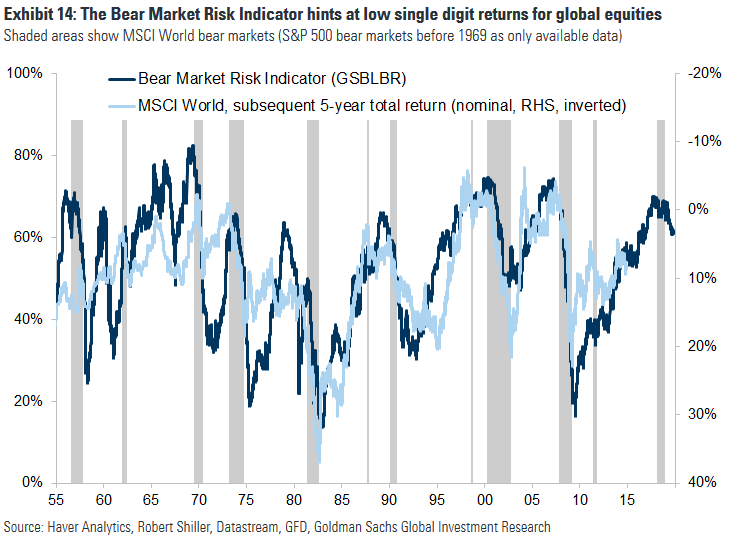

Pierwszy nasuwający się wniosek jest taki, że wysokie poziomy ostrzegawcze sprzed ponad roku sprawdziły się o tyle, że globalny rynek akcji (GS jako benchmark przyjął indeks MSCI World, grupujący rynki rozwinięte) do grudnia 2018 spadł od szczytu o ok. 20%. Formalna definicja bessy została więc spełniona, a na powyższym wykresie pojawił się szary pasek obrazujący właśnie taką bessę.

Skoro ostatnio wskaźnik spada, to tym samym maleje prawdopodobieństwo kolejnej bessy (czy też "mini bessy") - tak mogłaby brzmieć optymistyczna interpretacja ostatnich wydarzeń.

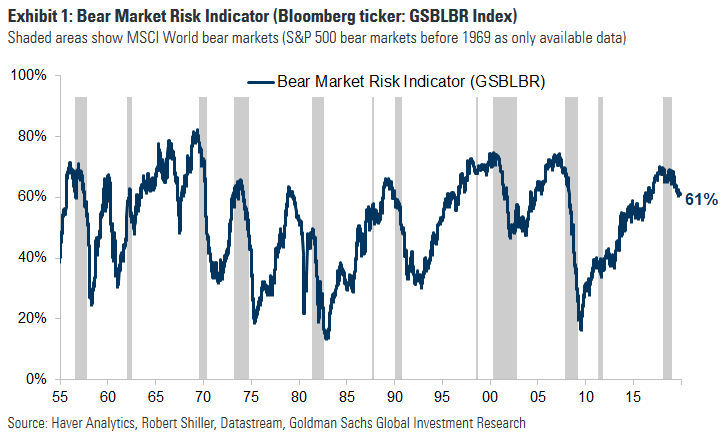

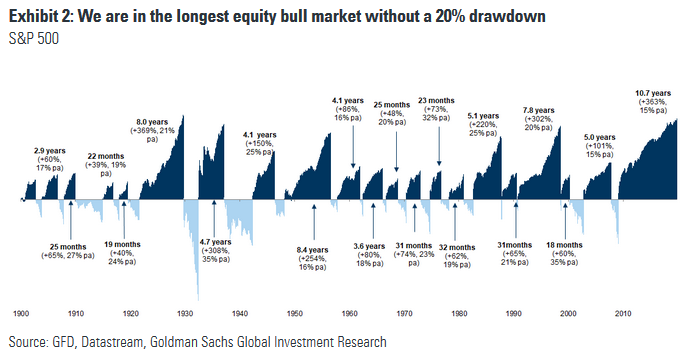

Z drugiej strony owe prawdopodobieństwo jest ciągle relatywnie wysokie (61%). Poza tym Goldman zwraca uwagę, że o ile definicja bessy została w 2018 roku spełniona formalnie w przypadku MSCI World, to nie w przypadku S&P 500. Wg wyliczeń banku ten amerykański indeks rośnie bez 20-proc. spadku (zapewne w cenach zamknięcia) od 10,7 roku, co jest absolutnym historycznym rekordem.

Goldman odżegnuje się jednak od twierdzenia, że lada chwila należy oczekiwać kolejnej co najmniej 20-proc. przeceny. Zaleca, by omawiany wskaźnik traktować przede wszystkim jako prognostyk dla przyszłych 5-letnich stóp zwrotu z globalnych akcji. I sugeruje, że obecnie na tej podstawie należy oczekiwać niskich zarobków - rzędu paru procent w skali roku w kolejnej 5-latce (pocieszać się można tym, że przed ponad rokiem ta prognoza była poniżej zera).

Reasumując, wskaźnik Goldman Sachs pokazuje, że po 20-proc. załamaniu na giełdach w 2018 roku ryzyko bessy powoli maleje, choć ciągle jest relatywnie wysokie (61%). Niezależnie od krótkoterminowych rozważań należy oczekiwać raczej słabych stóp zwrotu z globalnych akcji w kolejnych pięciu latach.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.