Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Obserwacja nr 1 – rodzime akcje cechują się aż o połowę wyższą zmiennością niż amerykańskie. Obserwacja nr 2 – dodanie pewnej porcji polskich akcji do amerykańskich pozwala paradoksalnie ograniczyć (a nie zwiększyć) zmienność całego portfela, przy jednoczesnej poprawie oczekiwanych stóp zwrotu. Jak to możliwe?

Bądź na bieżąco! Zapisz się na NEWSLETTER

W tym roku inwestorzy na GPW mogą szczególnie narzekać na postawę rodzimego rynku akcji. Po jedenastu miesiącach istnieje wręcz przepaść w stopach zwrotu z WIG-u i S&P 500.

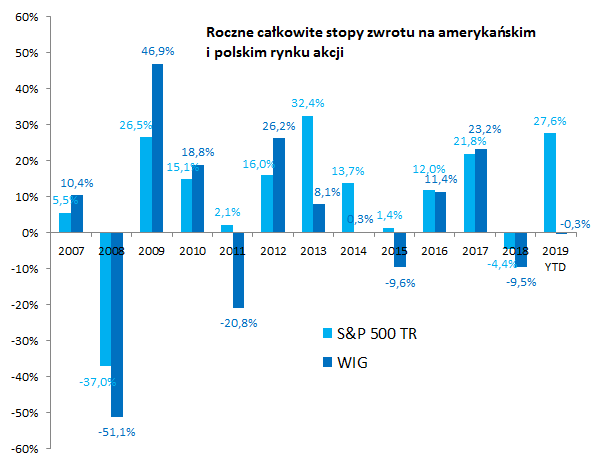

Rys. 1. Roczne stopy zwrotu z polskich i amerykańskich akcji potrafią się wyraźnie różnić

Źródło: Qnews.pl, Bloomberg.

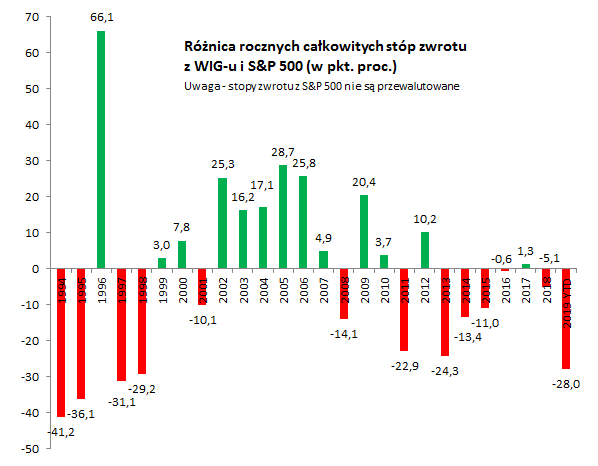

Jeśli do końca roku rodzimy indeks nie nadrobi choć trochę tych zaległości, to dysproporcja w stopach zwrotu będzie największa od … 1998 roku.

Rys. 2. W tym roku notujemy największe od lat zaległości względem Wall Street

Źródło: Qnews.pl, Bloomberg.

Przysłowiowa przepaść między stopami zwrotu z obu indeksów może szokować w porównaniu z poprzednimi trzema latami, gdy WIG nie odchylał się o więcej niż kilka punktów procentowych względem benchmarku zza oceanu. Ale rzut oka na dłuższą historię pokazuje, że relatywnie silne odchylenia to raczej długoterminowa norma, niż wyjątek od niej.

Próbując uchwycić to zjawisko za pomocą liczb, można posłużyć się tzw. odchyleniem standardowym rocznych stóp zwrotu. W przypadku WIG-u wynosi ono wg naszych obliczeń 25,4% (dane za ostatnie 15 lat). Tymczasem amerykański indeks cechuje się odchyleniem na poziomie 16,7%. Innymi słowy popularna miara zmienności jest aż o ponad połowę (!) wyższa w przypadku polskich walorów w porównaniu z tymi zza oceanu. To chyba jedna z najważniejszych obserwacji z punktu widzenia polskiego inwestora.

Oczywiście pojawia się naturalne pytanie czy to źle czy dobrze? I tak, i nie… Wysoka zmienność sama w sobie nie jest pożądana, bo z natury statystyczny inwestor woli brak zmienności i liniowy charakter stóp zwrotu, niż ciągłą huśtawkę. Mając dwa aktywa o takiej samej oczekiwanej stopie zwrotu zupełnie nierozsądne byłoby wybieranie tego, które ma wyższą zmienność. To przypominałoby raczej czysty hazard, niż inwestowanie.

Gdyby zatem polskie i amerykańskie akcje miały podobną oczekiwaną stopę zwrotu, należałoby bezwarunkowo inwestować wyłącznie w te drugie (bo po co narażać się na wysoką zmienność?). Ale w praktyce sprawa jest o wiele bardziej skomplikowana. Wystarczy odwołać się do naszych modeli, które prognozują przyszłe długoterminowe stopy zwrotu w oparciu o poziomy wskaźników wyceny (P/E, P/S, P/BV). W przypadku amerykańskich akcji taki model szacuje obecnie oczekiwany zysk w skali roku na poziomie już poniżej 1% (bo tamtejsze walory są drogie). W przypadku polskich – rzędu 7 proc. (+/- paruprocentowy błąd prognozy).

Nie możemy zatem z czystym sumieniem założyć, że skoro oczekiwane stopy zwrotu są równe, to warto postawić na niską zmienność. Przy takich dysproporcjach warto sięgnąć głębiej do klasycznej analizy portfelowej. Jej kwintesencją jest rys. 3 pokazujący różne kombinacje akcji polskich i amerykańskich.

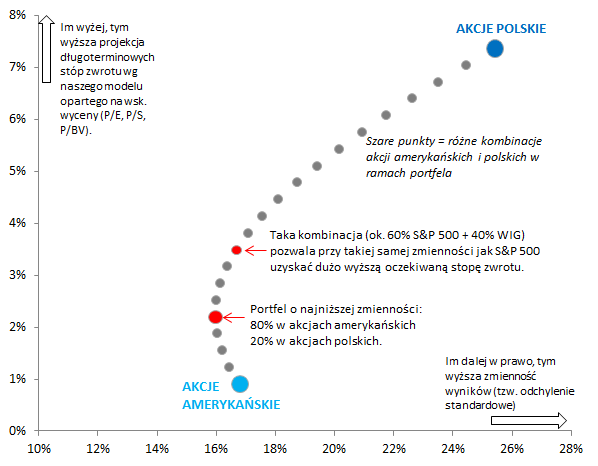

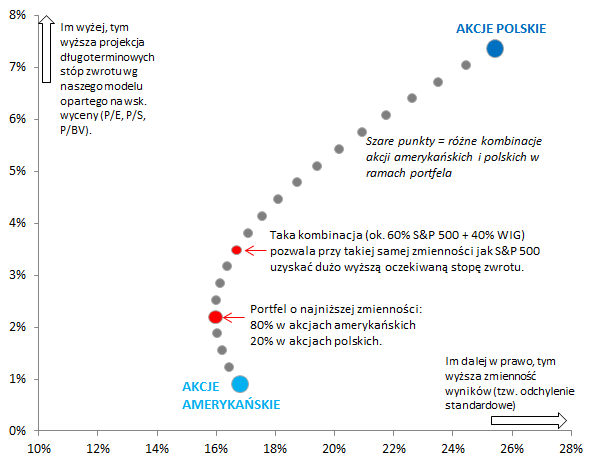

Rys. 3. Polskie i amerykańskie walory przez pryzmat klasycznej teorii portfelowej i naszych projekcji

Źródło: Qnews.pl.

Na jednym końcu mamy walory zza oceanu, cechujące się umiarkowaną zmiennością, ale – przy obecnych wycenach – niską oczekiwaną stopą zwrotu na dłuższą metę. Na drugim końcu mamy polskie akcje, cechujące się wysoką zmiennością, ale za to wyraźnie wyższymi szacunkami przyszłych stóp zwrotu.

Zauważmy, że poszczególne punkty pośrodku (czyli różne kombinacje) nie układają się w linię prostą, lecz w krzywą, która jest wyraźnie „wybrzuszona” w lewo. Dlaczego? Linia byłaby prosta, gdyby akcje polskie i amerykańskie cechowały się perfekcyjną korelacją (czyli stopy zwrotu zmieniałyby się idealnie w tym samym kierunku). W praktyce współczynnik korelacji wynosi dla danych historycznych 72%, więc jest ona „tylko” umiarkowanie silna. Właśnie z tego względu omawiana linia jest wybrzuszona (nie wnikając zbytnio w szczegóły – to efekt tego, że wzór na zmienność całego portfela nie jest prostą sumą zmienności poszczególnych komponentów).

Najdalej w lewo wysunięty punkt to tzw. portfel o minimalnej zmienności (MVP = minimum variance portfolio). Uzyskujemy go przy takiej kombinacji, w której amerykańskie akcje mają ok. 80 proc. udziału w koszyku, a resztę stanowią polskie. Zmienność mierzona odchyleniem standardowym wynosi dla tej kombinacji 15,9 proc., a więc jest niższa niż w przypadku amerykańskich walorów (16,7 proc.).

Zauważmy jak doniosłe jest to stwierdzenie – dodanie pewnej porcji polskich akcji do amerykańskich pozwala zmniejszyć (a nie zwiększyć!) zmienność całego portfela (za sprawą dalekiej od perfekcji korelacji)!

I co bardzo ważne, przy naszych wspomnianych aktualnych projekcjach, portfel o najniższej zmienności wg tych wyliczeń cechuje się wcale nie najniższą oczekiwaną stopą zwrotu. Jest ona de facto nawet wyższa niż w przypadku walorów amerykańskich.

Teraz przesuńmy się jeszcze wyżej względem punktu MVP. W którymś momencie dochodzimy do takiego punktu, w którym zmienność jest identyczna jak w przypadku S&P 500, ale oczekiwana stopa zwrotu jest dużo wyższa (3,6 proc.). Jest to portfel złożony w 60 proc. z akcji zza oceanu i 40 proc. z rodzimych walorów.

Wyliczeń tych nie należy traktować w kategoriach przysłowiowej wyroczni, bo szacunki oczekiwanych długoterminowych stóp zwrotu w naszych modelach obarczone są nieuchronnymi błędami (miejmy nadzieję, że będą niewielkie, tak jak to było z reguły historycznie). W rzeczywistości zyski z amerykańskich walorów mogą okazać się wyższe, a z polskich – niższe niż w projekcjach. Ale sam pokazany tu mechanizm nadal będzie działał. Mix akcji z obu rynków powinien cechować się lepszą charakterystyką zysk/ryzyko niż powszechnie wielbione obecnie walory z Wall Street.

Zresztą zaprezentowane tu koncepcje dotyczą nie tylko polskich i amerykańskich akcji. Można je uogólnić na dowolne rynki, dla których dostępne są wiarygodne szacunki.

KONKLUZJE:

- W tym roku rodzimy rynek akcji razi zaległościami względem Wall Street;

- W tym kontekście dane historycznie przypominają, że polskie akcje (WIG) cechują się o połowę wyższą zmiennością stóp zwrotu niż amerykańskie (S&P 500).

- Gdyby oczekiwane stopy zwrotu w przypadku akcji amerykańskich były takie same lub wyższe niż w przypadku polskich, to tych drugich ze względu na wysoką zmienność nie byłoby sensu posiadać w portfelu;

- Nasze modele mówią jednak coś innego – ze względu na niższe wyceny polskie walory powinny w długim terminie przynieść lepsze stopy zwrotu (za cenę wyższej zmienności);

- W takich warunkach dodanie porcji polskich akcji do portfela złożonego pierwotnie wyłącznie z walorów z USA pozwala paradoksalnie obniżyć jego całkowitą zmienność przy jednoczesnej poprawie oczekiwanej stopy zwrotu – to efekt zgodny z klasyczną teorią portfelową;

- Najniższą możliwą zmiennością przy tych założeniach cechuje się portfel w 80 proc. złożony z akcji amerykańskich i w 20 proc. z polskich;

- Z kolei portfel z 40 proc. udziałem polskich walorów cechuje się taką samą zmiennością, co portfel zbudowany wyłącznie z S&P 500, ale jednocześnie wyraźnie wyższą oczekiwaną stopą zwrotu.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.