Bądź na bieżąco! Zapisz się na NEWSLETTER

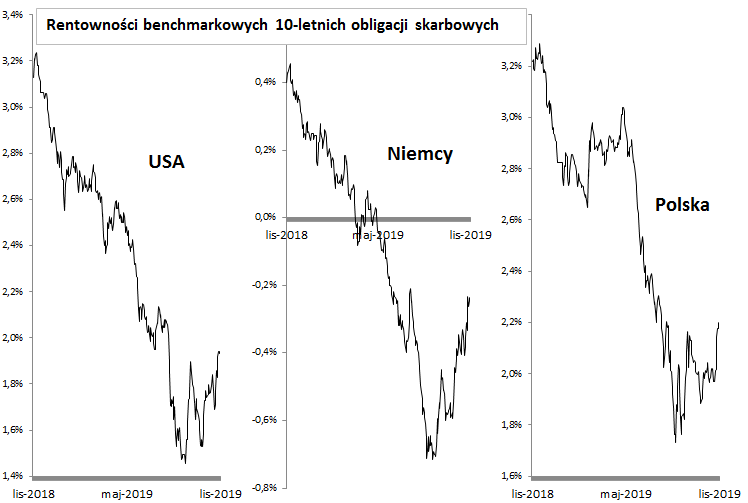

Ostatnie miesiące przynoszą solidarny wzrost rentowności obligacji skarbowych na tzw. rynkach bazowych, jak i w Polsce (wzrost żądanej rentowności to automatycznie spadek notowań obligacji). To zdecydowana odmiana w stosunku do tego, z czym inwestorzy mieli do czynienia w poprzednich kilkunastu miesiącach, gdy rentowności solidarnie spadały, dyskontując zarazem zadyszkę w światowej gospodarce, jak i oczekiwane łagodzenie polityki monetarnej przez główne banki centralne.

Wydaje się, że w komentarzach do tej sytuacji dominują dwa zupełnie odmienne poglądy.

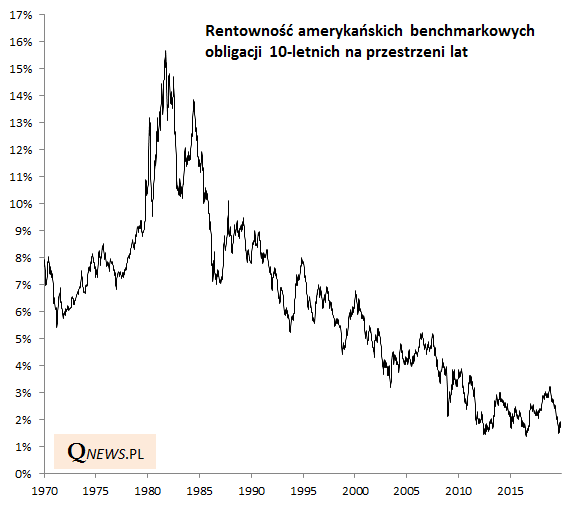

Wg entuzjastycznych zwolenników obligacji ostatni wzrost rentowności (spadek cen) to jedynie przejściowa korekta, a zarazem okazja do dokupienia papierów dłużnych przed oczekiwanym przez nich dalszym spadkiem rentowności. Fani tej klasy aktywów często używają określenia "japonifikacja", które oznacza, że na przestrzeni kilku dekad rentowności stopniowo podążają do zera lub nawet poniżej zera, wzorem Japonii. Ten fenomen dotknął już niektóre kraje strefy euro, w tym Niemcy. Zwolennicy tej teorii jako kolejny "cel" wskazują teraz amerykańskie "skarbówki".

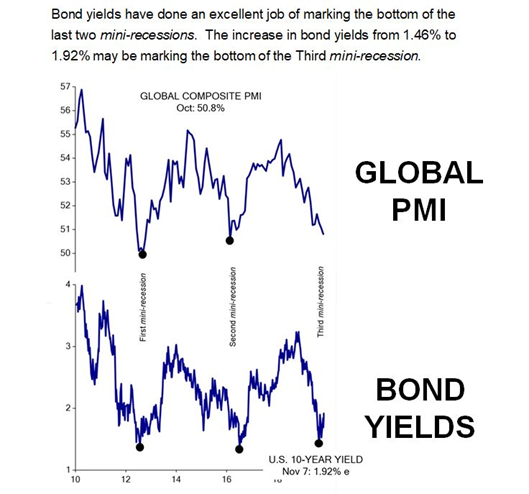

Z drugiej strony część analityków przekonuje, że ostatnia zwyżka to coś więcej niż tylko chwilowa korekta. Argumentują, że wzrost rentowności może oznaczać, że rynek obligacji zaczyna wierzyć w scenariusz ożywienia w gospodarkach. Poniżej przykładowy wykres od Eda Hymana z Evercore ISI, mający pokazywać, że mocne odbicie rentowności podobnie jak w latach 2016 i 2012 może zapowiadać analogiczne odbicie globalnego wskaźnika PMI. "Możliwy koniec trzeciej mini-recesji" - konkluduje Hyman.

No cóż, tak jak to bywa z tego rodzaju rynkowymi dylematami, nie ma jednej prostej odpowiedzi, bo za każdym ze scenariuszy przemawia cały szereg argumentów. Zdaniem autora wskazane jest w tej sytuacji zdroworozsądkowe, kompromisowe podejście, na które składają się następujące elementy:

- bez obligacji trudno wyobrazić sobie na dłuższą metę dobrze zdywersyfikowany, zrównoważony portfel inwestycyjny (bo bywają ujemnie skorelowane np. z akcjami);

- zgodnie z prostą intuicją po wzroście rentowności obligacji można myśleć o ich akumulowaniu (pamiętając wszakże, że w scenariuszu ożywienia gospodarczego rentowności mogą jeszcze sporo urosnąć) w ramach takiego portfela, tak jak po spadkach rentowności można było myśleć o redukowaniu coraz mniej atrakcyjnych obligacji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.