Bądź na bieżąco! Zapisz się na NEWSLETTER

Chociaż WIG20 szczyt ustanowił w styczniu, to większość spółek na GPW tanieje już od wiosny 2017 roku. Efekty widać jeśli spojrzymy na to, jak firmy na warszawskim parkiecie są wyceniane względem wartości księgowej.

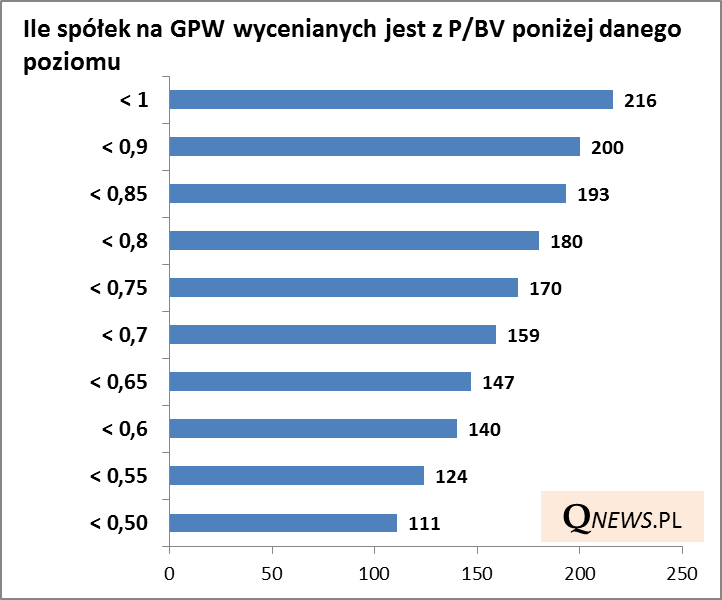

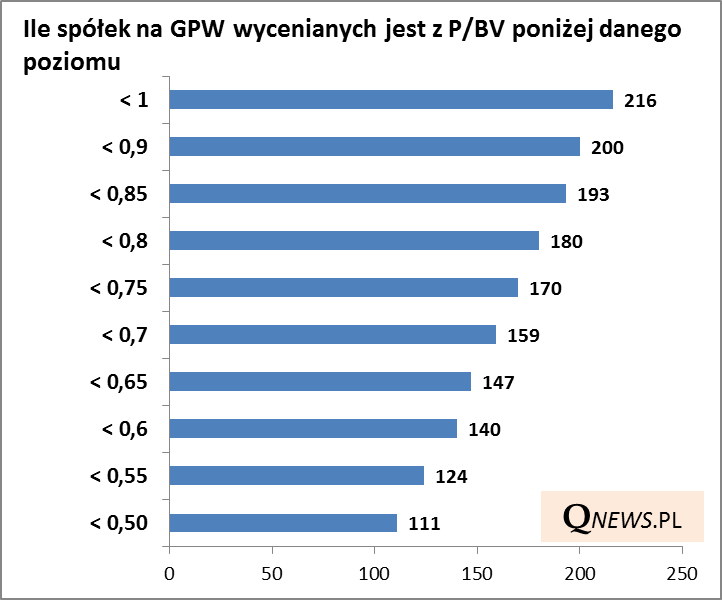

Z analizy danych GPW dotyczących spółek krajowych (jest ich obecnie 421) wynika, że przeszło połowa z nich ma wskaźnik P/BV (cena/wartość księgowa) poniżej 1. Z kolei ponad 1/4 ma P/BV poniżej 0,5 (czyli innymi słowy są wyceniane z co najmniej 50% dyskontem poniżej wartości księgowej).

Ogólnie statystyczna spółka ma wskaźnik P/BV na poziomie ok. 0,85.

Nasz wskaźnik to mediana. Wartość równa 0,85 oznacza, że dokładnie połowa firm na GPW (uwaga - z pominięciem tych o ujemnej wartości księgowej, a takich jest obecnie 30) notowana jest z P/BV poniżej 0,85 (czyli co najmniej z 15% dyskontem względem wartości księgowej).

Nasze dane, gromadzone od 2011 roku, pokazują, że nieco niżej (0,83) wskaźnik dla statystycznej spółki schodził na przestrzeni lat 2012-2013, w trakcie długotrwałej konsolidacji notowań. Po jej zakończeniu nadeszła silna fala hossy trwająca przez większość 2013 roku. Można przypuszczać, że dużo niżej poziom wycen był natomiast chwilowo w okolicach dołka bessy na początku 2009 roku.

Czytaj też: P/E w okolicy 10. Wnioski zaskakują

Reasumując, mamy kolejne kamienie milowe na drodze do "wycenowego dołka" na warszawskiej giełdzie. Ponad 200 spółek notowanych jest poniżej wartości księgowej.

ABC wartości księgowej i P/BV

Wartość księgowa to nic innego, jak tzw. kapitały własne, czyli pozycja, którą można znaleźć w sprawozdaniu finansowym każdej giełdowej spółki. Z kolei kapitały własne, to aktywa (majątek) danej firmy pomniejszone o zobowiązania. Wg Warrena Buffetta "w przypadku większości firm wartość księgowa jest niższa od wartości wewnętrznej (intrinsic value)", więc w domyśle wartość księgowa to dla ogółu spółek dolny szacunek rzeczywistej wartości fundamentalnej. Owszem, głębokie dyskonto względem wartości księgowej bywa też interpretowane jako sygnał poważnych problemów finansowych danej firmy, ale nie zakładamy, by była to prawda w przypadku tak dużej grupy przedsiębiorstw.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.