Bądź na bieżąco! Zapisz się na NEWSLETTER

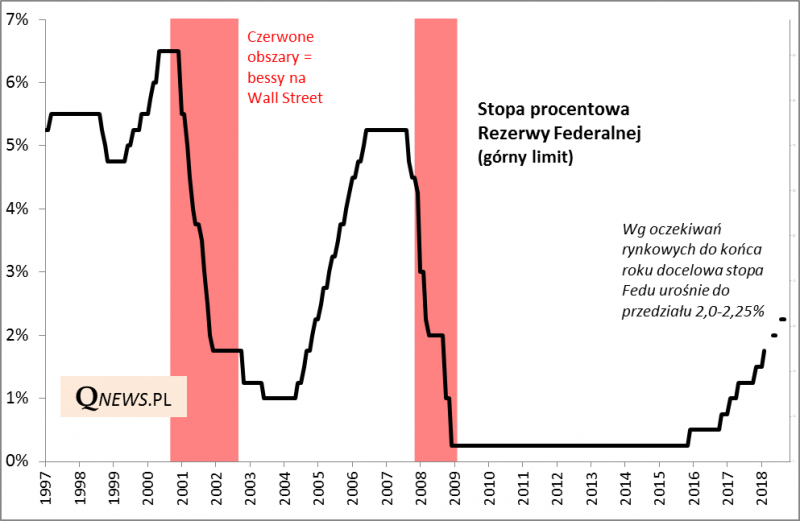

Wg notowań kontraktów na CME jest praktycznie pewne, że na środowym posiedzeniu amerykański Federalny Komitet Otwartego Rynku (FOMC) podniesie stopy procentowe do docelowego pułapu 1,50-1,75% (w USA podawany jest przedział, a nie pojedyncza wartość). Będzie to pierwsza podwyżka w kadencji debiutującego nowego szefa Fedu Jerome Powell'a, a zarazem już szósta w cyklu rozpoczętym ponad dwa lata temu przez FOMC pod kierownictwem Janet Yellen. Rynek oczekuje, że oprócz marcowej podwyżki będą jeszcze dwie w tym roku - w czerwcu i wrześniu. Już po marcowym ruchu stopy będą o krok od powrotu do poziomu sprzed upadku Lehman Brothers (IX 2008).

Nie mamy żadnych wątpliwości co do tego, że w przeszłości cykle podwyżek stóp w USA były czynnikiem, który po pewnym czasie "wykolejał" zarówno koniunkturę gospodarczą, jak i hossy na Wall Street - powyższy wykres nie pozostawia co do tego złudzeń. Pocieszający jest natomiast fakt, że bessy (rozumiane jako kilkudziesięcioprocentowe spadki S&P 500, trwające z przerwami przez wiele miesięcy) rozpoczynały się dopiero, gdy Fed ... przestawał podnosić stopy, a nawet zaczynał je obniżać (2007/2008), widząc oznaki zadyszki w gospodarce. Innym pocieszającym faktem jest to, że nawet po sześciu podwyżkach poziom "kosztów pieniądza" jest ciągle relatywnie niski w porównaniu z historycznymi szczytami.

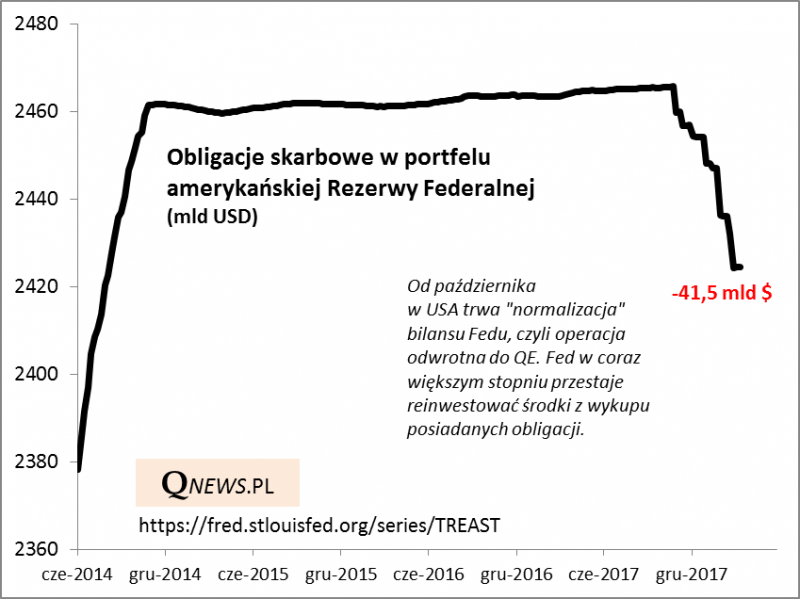

Nie powinno więc dziwić, że większość strategów rynkowych w USA nie traktuje na razie cyklu podwyżek jako natychmiastowego zagrożenia. Ale oprócz tego jest coś jeszcze. W tle odbywa się przecież operacja odwrotna do QE, czyli "normalizacja" (czytaj: redukcja) bilansu Fedu. Od jesieni ub.r., kiedy to wystartowało "ilościowe zacieśnianie", odchudził się on już o ponad 40 mld USD (Fed nie tyle sprzedaje papiery skarbowe, lecz w coraz większym stopniu rezygnuje z kupowania nowych papierów za środki z wykupu tych starszych). A to dopiero początek tego trendu.

Reasumując, amerykański Fed na "wszystkich frontach" stopniowo zaostrza politykę monetarną. O ile nic nie wskazuje jeszcze na to, by rosnące stopy procentowe już na obecnym etapie miały wykoleić gospodarkę, to największą niewiadomą jest postępująca "normalizacja" portfela obligacji, którą można interpretować jako swoiste "odsysanie" płynności, którą wcześniej przez lata Fed zalewał rynki w trakcie polityki QE.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.