Bądź na bieżąco! Zapisz się na NEWSLETTER

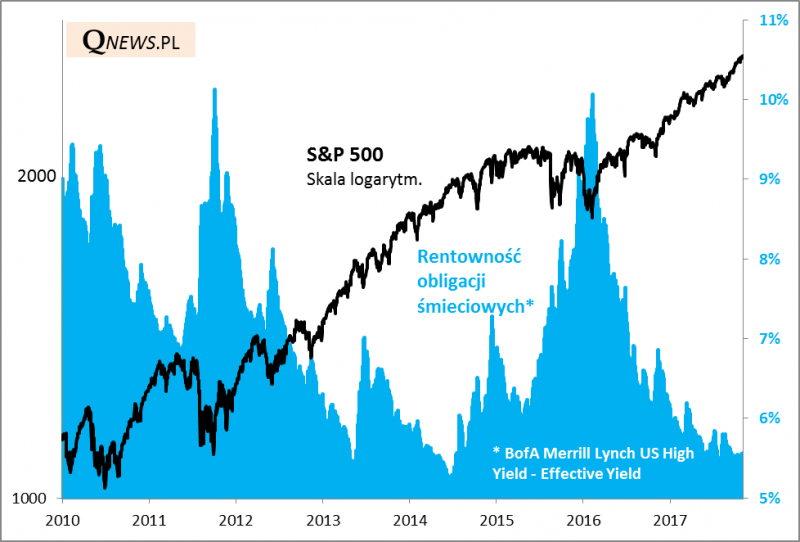

Wydarzenia ostatnich kilkunastu miesięcy na Wall Street tylko potwierdzają, że jednym z kluczy do odszyfrowania zachowania tamtejszego rynku akcji jest rynek ... obligacji korporacyjnych o wysokim dochodzie (high yield, dalej: HY), zwanych niezbyt pochlebnie "śmieciowymi" ze względu na brak tzw. ratingu inwestycyjnego i ponadprzeciętne ryzyko niewypłacalności. Z naszych obserwacji wynika, że ceny "śmieciówek" wykazują istotną zależność z akcjami. W dołkach bessy/większych korekt na Wall Street rentowność obligacji typu HY mocno szła w górę (2008/2009, 2011, 2015). Potem wraz z ożywieniem na giełdzie rentowności stopniowy malały. Można więc, założyć, że rynek "śmieciówek" jest rodzajem barometru, jeśli chodzi o apetyt na ryzyko, także na rynku akcji.

Zauważmy, że zgodnie z tą regułą, począwszy od przełomu lat 2015/2016 ostry spadek rentowności papierów HY był skorelowany z równoległą wspinaczką S&P500.

Tu pojawia się problem. Rentowność "śmieciówek" zdążyła w ramach tego trendu spaść z ponad 10 proc. (!) do ok. 5,5 proc. i dalej ostatnio już spadać nie chce. Obecne poziomy są już dość niskie jak na standardy ostatnich lat. Pamiętajmy, że rentowność "śmieciówek" jest ograniczona od dołu przez dochodowość bezpiecznych obligacji skarbowych, która w przypadku papierów 10-letnich wynosi obecnie ok. 2,3 proc. A przecież za ryzykowne "śmieciówki" należy się odpowiednia premia względem "skarbówek".

Zatrzymanie spadku rentowności, a nawet próby jej odbicia sprawiły, że notowania ryzykownych obligacji zaczęły się ostatnio lekko osuwać. Kurs jednego z popularnych ETF-ów znalazł się najniżej od półtora miesiąca, podczas gdy giełdowy S&P 500 nadal bije rekordy.

Reasumując, począwszy od przełomu lat 2015/2016 ostry spadek rentowności obligacji śmieciowych niejako napędzał wzrost cen akcji na Wall Street na zasadzie wzrostu apetytu inwestorów na ryzyko na obu rynkach. Teraz jednak rentowności "śmieciówek" są relatywnie niskie i ostatnio nie chcą już spadać. W efekcie obserwujemy powstawanie coraz większej "dywergencji" w zachowaniu rynku obligacji HY i rynku akcji. W wersji "niedźwiedziej" dywergencja jest negatywnym sygnałem dla akcji (bo papiery śmieciowe często wyprzedzały ruchy na giełdzie). W wersji "byczej" to jedynie chwilowa korekta.