Bądź na bieżąco! Zapisz się na NEWSLETTER

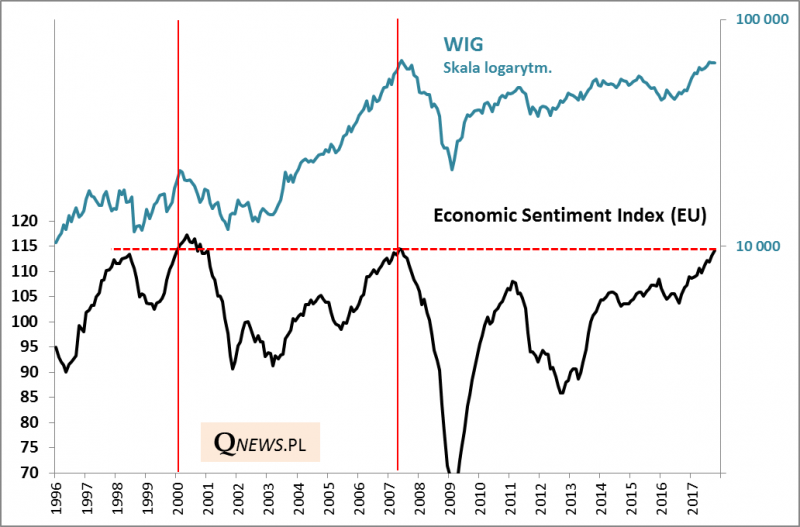

Nasi stali Czytelnicy zapewne dobrze wiedzą, że w ostatnich miesiącach wyjątkowo uważnie przyglądamy się jednemu z najlepszych naszym zdaniem wskaźników koniunktury gospodarczej w Europie. Skąd ta szczególna uwaga? Bo wskaźnik ten - a mowa o Economic Sentiment Index (ESI) - jest niezwykle wysoko. Najnowszy, październikowy odczyt pokazał, że unijny ESI wspiął się jeszcze wyżej. 114,2 pkt. - taką wartość historycznie odnotowano jedynie w latach 2007 oraz 2000. Z jednej strony to oznaka, że europejska gospodarka wreszcie się rozpędziła. Ale z drugiej trudno oprzeć się wrażeniu, że o dalszy wzrost ESI może być z tych pułapów coraz trudniej.

http://ec.europa.eu/eurostat/tgm/table.do?tab=table&language=en&pcode=teibs010

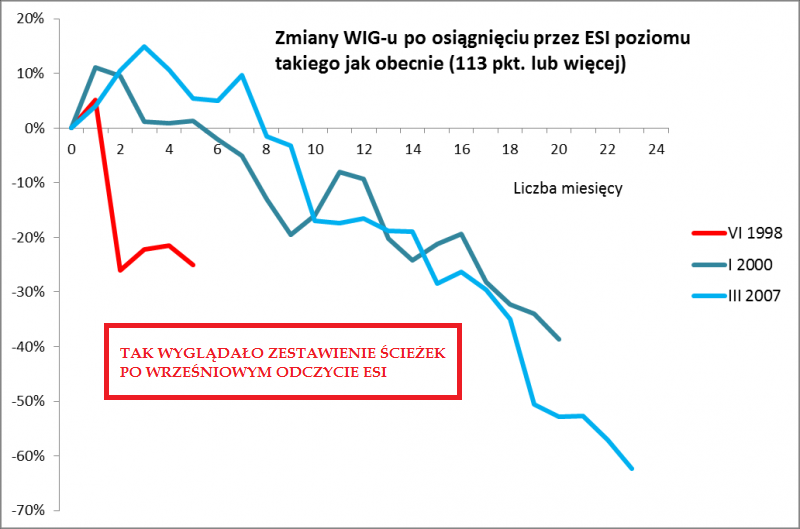

Już w poprzednich miesiącach sprawdzaliśmy, co działo się z rynkiem akcji po tak wysokich odczytach. Po wrześniowym (113 pkt., a po rewizji 113,1) historyczne ścieżki WIG-u wyglądały tak.

Wtedy - pod koniec września - to porównanie sugerowało, że mamy jeszcze 1-3 miesiąca na kontynuację hossy. Co zmieniło się po październikowym, jeszcze wyższym odczycie? Po pierwsze, z zestawienia "odpadł" przypadek z 1998 roku, bo ESI wspiął się już wyżej niż wtedy. Pozostają nam więc dwa historyczne przypadki (2000, 2007).

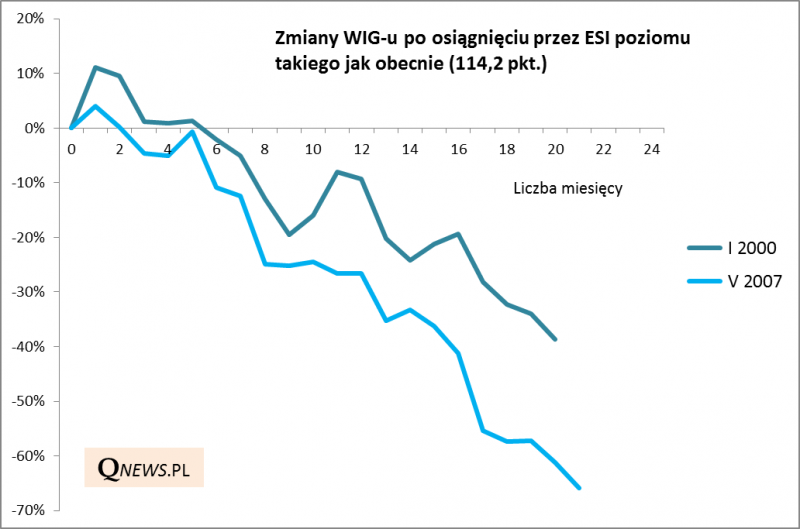

Przesunięcie ESI na jeszcze wyższy pułap (niemal identyczny do tego ze szczytu z 2007 roku) powoduje w tej projekcji skrócenie czasu na kontynuację hossy (został jeszcze tylko miesiąc?).

Już przed miesiącem przyznaliśmy, że scenariusz wynikający z tego zestawienia wydaje się szokujący. Teraz jest jeszcze bardziej szokujący, bo "odpadł" wariant stosunkowo płytkiej przeceny z 1998 roku.

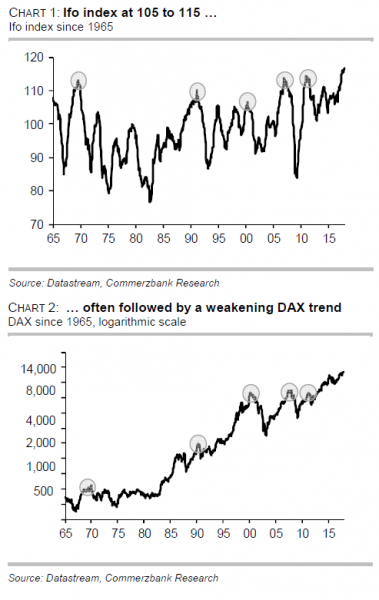

Być może poleganie wyłącznie na ESI byłoby zbyt ryzykowne, ale do podobnych wniosków prowadzi choćby niemiecki wskaźnik nastrojów w biznesie instytutu Ifo. Okazuje się, że w tym miesiącu zawędrował on do poziomów, jakich nie widziano od ... lat 60. XX wieku. Sprawę pod lupę wzięli analitycy Commerzbanku. Jak pokazali, historycznym szczytom Ifo towarzyszyły istotne szczytu niemieckiego DAX-a. "W 1969, 1991, 2000, 2007 i 2011 właściwą strategią była agresywna redukcja ekspozycji na DAX, kiedy Indeks Ifo ustanawiał wieloletnie maksima. DAX rozpoczynał budowanie cyklicznego szczytu, który często prowadził do bessy" - zauważyli analitycy niemieckiego banku. Warto podkreślić, że w tych pięciu przypadkach mieszczą się dwa omówione na podstawie zachowania ESI.

Czy i tym razem czeka nas rychła bessa? Commerzbank nie chce jednoznacznie wypowiadać się w tej sprawie. "W 1969, 1991, 2000, 2007 i 2011 rozpędzony indeks Ifo pociągał za sobą zaostrzenie polityki monetarnej przez Bundesbank lub ECB: rosły stopy procentowe. Tym razem jest inaczej. Podwyżka stóp ECB w kolejnych kwartałach jest mało prawdopodobna". A może tym razem przez zaostrzenie polityki monetarnej należałoby rozumieć wycofywanie się banków centralnych z QE? Commerzbank przyznaje, że "rynki być może niedoszacowują negatywnego wpływu redukcji QE na globalną gospodarkę i ceny akcji", choć jednocześnie dodaje, że "nasz zespół ekonomistów oczekuje kontynuacji wzrostu gospodarczego w przyzwoitym tempie w kolejnych kilku latach".

I nam do pojawienia się klasycznej bessy brakuje ciągle kilku elementów układanki (m.in. skoku globalnej inflacji skutkującego właśnie mocnymi podwyżkami stóp w eurolandzie i w Polsce), choć bujające w obłokach wskaźniki koniunktury każą zastanawiać się nad tym czy obecnie na pewno mamy dobry czas na rozpoczynanie agresywnych inwestycji.