Tomasz Hońdo, Starszy Analityk Quercus TFI

Wystrzał indeksów na GPW skłonił wielu inwestorów detalicznych do zakupów akcji. Warto jednak pamiętać, że równie ważna jest decyzja o tym kiedy akcje sprzedać.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Na proces inwestowania z natury składają się dwa rodzaje decyzji: (a) o zakupie (np. akcji), (b) o sprzedaży. Dane na temat napływu gotówki do funduszy akcyjnych za pierwsze miesiące bieżącego roku pokazują, że wielu inwestorów było w I kwartale w trybie podejmowania decyzji o zakupie akcji, prawdopodobnie pod wpływem wspinaczki giełdowych indeksów na wielomiesięczne (a nawet wieloletnie) maksima.

Chociaż w naszych analizach staramy się promować inne podejście do inwestowania (zdywersyfikowany portfel, w ramach którego według reguły rebalancingu akcje dokupuje się po spadku ich wartości, a nie po silnym wzroście), to jednak kupowanie „na wzrostach” nie musi być automatycznie skazane na porażkę. Jest jednak jeden warunek – tak jak w każdej innej strategii warto zawczasu zastanowić się, kiedy akcje kupione na tej podstawie będzie należało sprzedać. I chodzi tu nie tylko o sprzedaż rozumianą jako realizacja potencjalnych zysków, ale też taką, która ma uchronić przed negatywnym scenariuszem, nawet jeśli pociągnie to za sobą konieczność realizacji papierowych strat.

Kwestię tę dobrze oddaje zasłyszane powiedzenie giełdowe: „jeśli masz panikować, spanikuj blisko szczytu”. Tylko jak to „zalecenie” zastosować w praktyce? Ideałem byłoby oczywiście wyjście tuż przed szczytem lub na szczycie, ale zadanie takie pozostaje raczej w sferze marzeń, a nie realnych możliwości. Bardziej realne jest wyjście wkrótce po odnotowaniu potencjalnego szczytu, co oznacza (niestety) konieczność pogodzenia się z pewnym spadkiem notowań względem takiego maksimum, ale jednocześnie pozwala uchronić się przed dużo większymi stratami. Coś za coś…

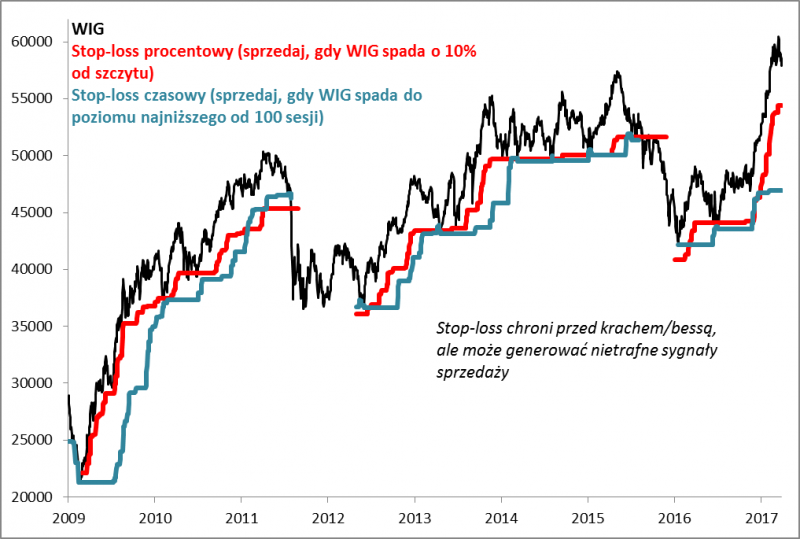

W tym miejscu warto sięgnąć po proste rozwiązania inspirowane analizą techniczną. Najbanalniejszym sposobem „ucięcia strat” (stop-loss) jest określenie z góry, z jakim spadkiem notowań względem szczytu jesteśmy w stanie się pogodzić. Przekroczenie tego założonego limitu powinno skłonić do decyzji o sprzedaży zgodnie z filozofią ucinania strat zawczasu.

Na wykresach pokazujemy, jak takie rozwiązanie mogłoby wyglądać w praktyce. Widać, że wraz ze wspinaczką indeksu, w górę przesuwa się również poziom, przy którym potencjalny spadek przekraczałby próg akceptacji. W ten właśnie sposób działają tzw. ruchome poziomy stop-loss – podążają w ślad za rosnącymi notowaniami.

Rys. 1. Przykładowe metody ucinania strat (stop-loss)

Źródło: Qnews.pl

Alternatywne rozwiązanie względem prostego „stop-lossa” procentowego polega na oczekiwaniu na spadek WIG do poziomu najniższego od „X” sesji. Czyli przykładowo jeśli WIG znajdzie się najniżej od 100 sesji, wówczas włącza się nasz „stop-loss” i sprzedajemy. Jak pokazujemy na wykresach również w takim podejściu poziom „alarmowy” regularnie przesuwa się w górę wraz ze zwyżką indeksu, czyli filozofia działania jest dokładnie taka sama, choć nieco inny jest mechanizm.

Jaki dokładnie poziom stop-loss jest optymalny? Idealna odpowiedź na to pytanie prawdopodobnie nie istnieje, bo rynki zmieniają się. W czasach długotrwałej hossy lepiej sprawdza się tolerowanie większych spadków po drodze, ale w ostatnich latach – gdy koniunktura stała się rozchwiana – lepsze było dużo szybsze wychodzenie z rynku.

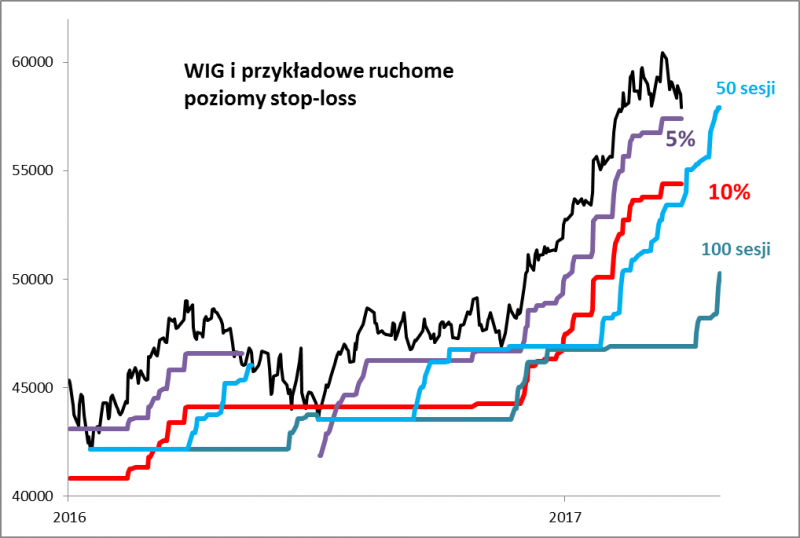

Na rys. 1 pokazujemy, że np. stop-loss 100-sesyjny sprawdzał się całkiem nieźle, jeśli chodzi o uchwycenie cyklicznych fal wzrostowych (2009-2011, 2012-2015). Jest to rozwiązanie dla bardziej cierpliwych inwestorów. Ale z kolei naniesienie takiego stop-lossa na obecną sytuację rynkową pokazuje, że jest on na razie tak bardzo oddalony od obecnego poziomu WIG, że dla wielu inwestorów może to być nie do zaakceptowania (WIG musiałby spaść o 20 proc., by tam dotrzeć; na usprawiedliwienie trzeba wspomnieć, że stop-loss ten zacznie się niebawem automatycznie szybko podnosić – na rys. 2 pokazujemy symulację jego zmian do końca kwietnia). Dla inwestorów o krótkim horyzoncie właściwsze mogą być szybsze stop-lossy, np. 5-procentowy (zakładający, że akcje należy sprzedać po 5-proc. spadku ze szczytu), który jest położony już dość blisko obecnych pułapów.

Rys. 2. Kiedy „ewakuować się” po ostatnich silnych zwyżkach?

Źródło: Qnews.pl

Spróbujmy podsumować strategii "ucinania strat". Zalety:

- „Stop-loss” to logiczny powód do sprzedaży akcji w sytuacji, gdy powodem do kupowania był wzrost notowań. Innymi słowy, jeśli ktoś kupuje akcje tylko dlatego, że drożeją (i w domyśle mają drożeć nadal), to logiczne jest, że powinien poważnie zastanowić się nad ich sprzedażą, gdy zaczną odpowiednio silnie tanieć (czyli gdy pojawią się pewne oznaki, że trend wzrostowy się załamuje);

- "Ucięcie strat" pozwala uchronić się zawczasu przed scenariuszem bessy/krachu.

Wad takiego podejścia też niestety nie brakuje:

- Odwiecznym problemem jest wybór właściwej metody "stop-loss" oraz optymalnego parametru. Jeśli stop-loss będzie zbyt szybki, sygnały sprzedaży będą się pojawiały zbyt często i mogą zrujnować całą strategię. Jeśli będzie zbyt powolny, to może się okazać, że sygnały będą tak opóźnione, że będą pojawiać się w dołkach korekt, kiedy paradoksalnie należałoby kupować, a nie sprzedawać.

- Ucinanie strat może okazać się kosztowne w sytuacji, gdy na rynku pojawiają się co rusz spadki (uruchamiające stop-loss), które potem okazują się tylko korektami, a nie definitywną zmianą trendu.

- Inwestorzy lokujący za pomocą funduszy mogą natrafić na dodatkowy problem techniczny – realizacja dyspozycji zajmuje zwykle kilka dni, co może oznaczać, że rynek mocno spadnie od momentu złożenia dyspozycji sprzedaży do momentu jego realizacji.

- Sprzedaż akcji tylko dlatego, że zaczynają tanieć, jest z natury oderwana od kwestii fundamentów i wycen (ale to samo dotyczy także kupowania akcji na podstawie zwyżki ich notowań).

Z tych względów nie jesteśmy wielkimi fanami strategii "ucinania strat", choć nawet takie niedoskonałe metody są o wiele lepsze, niż brak jakiejkolwiek konsekwencji i dyscypliny w podejmowaniu decyzji rynkowych.