Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Na razie inflacja w Europie jest bardzo niska. Ale do końca roku roczna dynamika cen ropy naftowej – głównego czynnika decydującego o inflacji – mocno podskoczy. Wszystko za sprawą tzw. efektu bazy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Miesiąc temu pisaliśmy o „dziwnym świecie wykreowanym przez banki centralne”. Pojawia się pytanie: co musiałoby się stać, by np. Europejski Bank Centralny zaczął wycofywać się z eksperymentalnej polityki, która doprowadziła rentowności obligacji skarbowych i korporacyjnych w strefie euro do ekstremalnie niskich poziomów? Odpowiedź jest prosta: musiałoby dojść do powrotu inflacji. Zresztą taki cel wyznaczył sam sobie EBC.

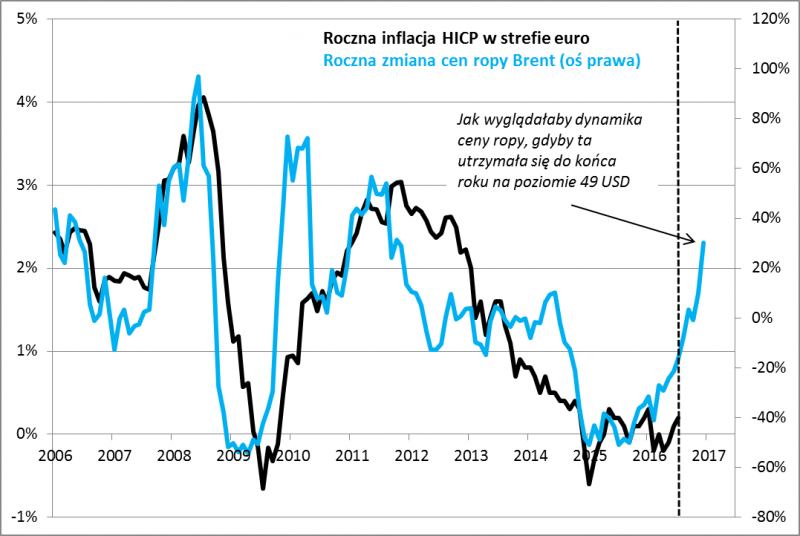

Choć obecnie perspektywa taka wydawać się może odległa, to niewiele trzeba, by inflacja pojawiła się zupełnie nieoczekiwanie – tak zresztą było już nieraz w przeszłości. Aby zdać sobie z tego sprawę, wystarczy proste zestawienie, jakie prezentujemy na wykresie. W przeszłości głównym czynnikiem decydującym o trendach inflacyjnych w Eurolandzie były zmiany cen ropy naftowej. Na przestrzeni ostatnich dziesięciu lat korelacja między tymi wskaźnikami wynosiła ok. 70 proc.

Rys. 1. Efekt bazy może wywindować roczną dynamikę cen ropy – czy w ślad za tym pójdzie też inflacja?

Źródło: Qnews.pl na podst. Eurostatu

Nasz wykres pokazuje, że silny spadek wskaźnika inflacji na przestrzeni lat 2011-2015 wynikał w decydującym stopniu z podobnego załamania się dynamiki cen ropy z poziomów bardzo wysokich do głęboko ujemnych. Oczywiście po drodze oba wskaźniki odchylały się w jedną lub drugą stronę od siebie, ale w ostatecznym rozrachunku sprawa jest prosta i co ważne zgodna z intuicją.

Tak wyglądały ostatnie lata. Do spadku wskaźników inflacji wszyscy już chyba zdążyli się przyzwyczaić. Ale czy tak samo będzie wyglądała przyszłość? Skoro dynamika cen ropy jest w miarę niezłą podpowiedzią co do trendów inflacyjnych, to warto się zastanowić co z tą dynamiką może się dziać w dalszej części roku. Pokuśmy się o prostą symulację – załóżmy hipotetycznie, że do końca roku cena ropy Brent utrzyma się na poziomie 49 USD za baryłkę. Na wykresie pokazujemy, co w takim hipotetycznym scenariuszu działoby się z roczną dynamiką. Otóż… wystrzeliłaby w górę z poziomów wciąż ujemnych do wyraźnie dodatnich (+30 proc. na koniec 2017 r.). To zasługa tzw. efektu bazy. Ponieważ w ub.r. ropa taniała z miesiąca na miesiąc, to teraz wystarczyłoby nawet, by stała w miejscu, a jej roczna dynamika i tak systematycznie będzie się podnosiła.

Skoro zaś ropa była historycznie związana z inflacją 70-proc. korelacją, to należałoby oczekiwać, że także wskaźnik inflacji w Eurolandzie powinien w ślad za tym wystartować z obecnych niskich pułapów.

Oczywiście omawiana korelacja nie jest aż tak idealna, by taki scenariusz musiał się spełnić, a poza tym w razie spadku cen ropy jej roczna dynamika może przesunąć się w dół w stosunku do symulacji widocznej na wykresie, ale widać, że obecnie nie potrzeba zbyt wiele, by zburzyć utrwalony w ostatnich latach obraz niskiej inflacji lub wręcz deflacji, przeciwko której tak ochoczo wytacza coraz cięższe działa szef EBC Mario Draghi.

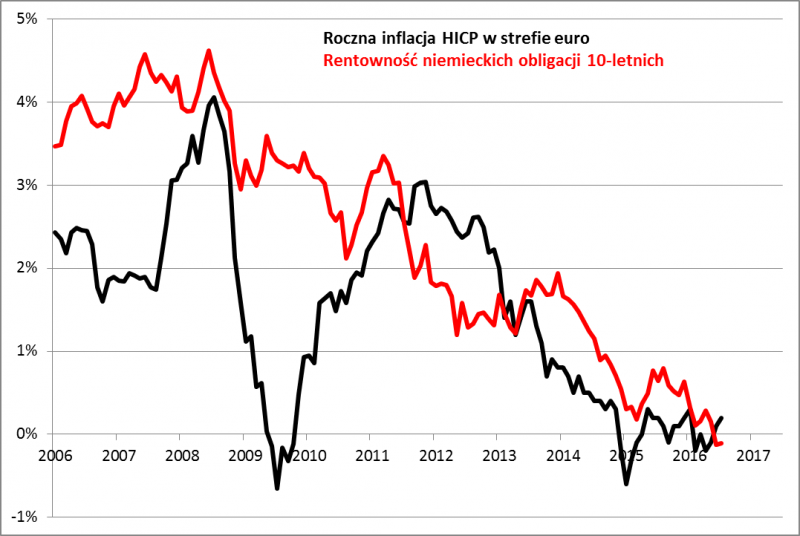

Nietrudno też wyobrazić sobie, co scenariusz powrotu inflacji oznaczałby dla cen aktywów. Najbardziej zagrożone byłyby zachodnie obligacje skarbowe, których rentowności zeszły do ekstremalnie niskich, czasem wręcz ujemnych poziomów. Wyższa inflacja w połączeniu z pojawiającą się na horyzoncie perspektywą końca/ograniczenia QE (na razie wszyscy chyba zakładają, że QE będzie trwało jeszcze długo) musiałaby wywołać korektę rentowności w górę, a to oznaczałoby mocny spadek cen tych papierów. Prawdopodobnie taki scenariusz w pewnym stopniu promieniowałby także na polskie papiery skarbowe, szczególnie te o dłuższych terminach zapadalności, których ceny zwykle podążają za trendami na tzw. rynkach bazowych.

Rys. 2. Gdyby inflacja miała zacząć wychodzić z cyklicznego dołka, w górę musiałaby pójść też rekordowo niska rentowność obligacji

Źródło: Qnews.pl na podst. Eurostatu

A jaki mógłby być wpływ takiego scenariusza na rynki akcji? Biorąc pod uwagę fakt, że w trakcie QE europejskie giełdy zachowują się słabo, to można by przekornie założyć, że inwestorzy nie opłakiwaliby zbytnio końca eksperymentalnej polityki EBC.

Reasumując, prosta symulacja pokazuje, że nawet przy braku dalszych zwyżek cen ropy naftowej, na skutek efektu bazy jej roczna dynamika będzie szybko się podnosić w dalszej części roku. To zgodnie z historycznymi zależnościami powinno sprzyjać systematycznemu podnoszeniu się wskaźników inflacji, co z kolei mogłoby przyspieszyć koniec QE w strefie euro – to scenariusz, który na rynkach nie jest na razie brany serio.

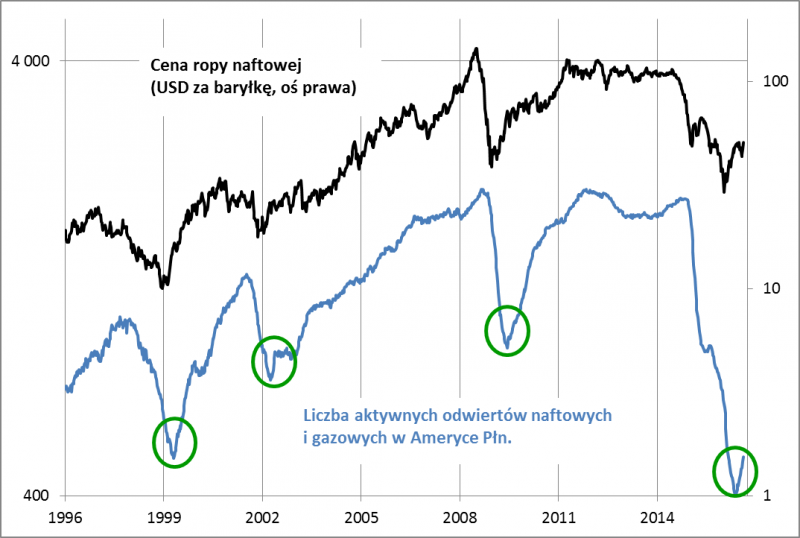

Sygnał utrwalania się trendu wzrostowego?

Liczba aktywnych odwiertów (ang. rigs) ropy i gazu to jeden z kluczowych wskaźników tego rynku, przynajmniej jeśli chodzi o Amerykę Płn. Ostra przecena ropy wywołała z pewnym opóźnieniem gwałtowny spadek tego wskaźnika (bo część odwiertów stała się nieopłacalna). Spadek był tak głęboki, że liczba odwiertów osiągnęła poziomy najniższe od co najmniej trzydziestu lat (!). W ostatnich miesiącach trend zaczął się jednak odwracać – wskaźnik znów systematycznie rośnie. Zaletą tego wskaźnika jest to, że historycznie takie punkty zwrotne zawsze zapowiadały dalszą tendencję zwyżkową w perspektywie najbliższych kilku lat, również jeśli chodzi o ceny ropy (krótkoterminowo zdarzała się oczywiście silna zmienność).