Już dawno nie było tak silnej huśtawki nastrojów na Wall Street. O ile w listopadzie wskaźnik optymizmu spadł do poziomu historycznej normy, to w grudniu wystrzelił do poziomu najwyższego od lat. Efekt? Styczniowa korekta. Wygląda na to, że musimy się przyzwyczaić do większej zmienności na Wall Street.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W minionym roku wyrażaliśmy obawy, że koniec amerykańskiego QE może niekorzystnie odbić się na koniunkturze na Wall Street. Te obawy nie okazują się bezpodstawne. W ciągu pięciu ostatnich miesięcy indeks S&P 500 zalicza już trzecią dość pokaźną korektę spadkową. To oznacza wyraźny wzrost zmienności w porównaniu z „sielanką” w czasie trwania QE, choć – na szczęście – jeszcze nie koniec hossy (jak dotąd po każdej korekcie S&P 500 wspina się na nowe szczyty).

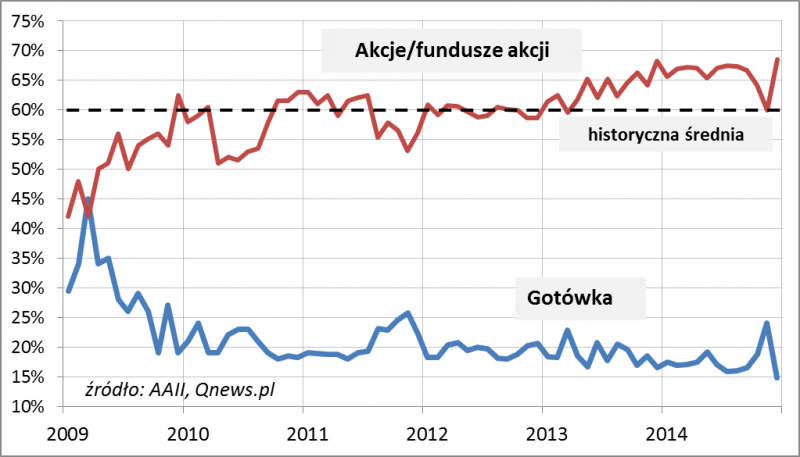

W tle obserwujemy dawno niewidzianą huśtawkę emocjonalną. Dobrze obrazuje to comiesięczna ankieta Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII) na temat aktualnej struktury portfela jego członków. O ile pomiędzy sierpniem i listopadem ub.r. doszło do mocnego schłodzenia optymizmu (spadek udziału akcji i funduszy akcji w portfelach z 67% do 60%, czyli do poziomu wieloletniej średniej), to – jak właśnie podało AAII – w grudniu inwestorzy tłumnie ponownie rzucili się do kupowania akcji (ich udział w portfelach wystrzelił do 68,5% - to poziom najwyższy od ok. siedmiu lat). Tymczasem zapasy gotówki, które w listopadzie osiągnęły pułap najwyższy od jesieni 2011, w grudniu gwałtownie skurczyły się do poziomu najniższego od połowy 2008 r.

Rys. Udział akcji i gotówki w portfelach amerykańskich inwestorów indywidualnych

Grudniowy wystrzał optymizmu tłumaczy dlaczego w styczniu znów mamy do czynienia z kolejną korektą na Wall Street.

Być może wszystko to oznacza, że musimy się przyzwyczaić do większej zmienności notowań za oceanem. W takich warunkach każdy wystrzał optymizmu będzie sygnałem do zachowania ostrożności, zaś mocne schłodzenie może stanowić okazję do zakupów (także na innych rynkach).