Poziom wskaźników P/E na Wall Street sam w sobie nie uzasadnia wizji rychłej długotrwałej bessy, a oczekiwane stopy zwrotu nadal przewyższają rekordowo niskie dochody z bezpiecznych aktywów, przynajmniej w dłuższym okresie – wynika z naszej analizy.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W naszej analizie sprzed tygodnia wyliczaliśmy sprawy ważne dla rynków akcji w rozpoczynającym się niebawem 2015 roku. Wśród potencjalnych czynników ryzyka wymieniliśmy m.in. relatywnie wysokie wyceny akcji w USA. Tym razem dokładniej zgłębimy tę kwestię.

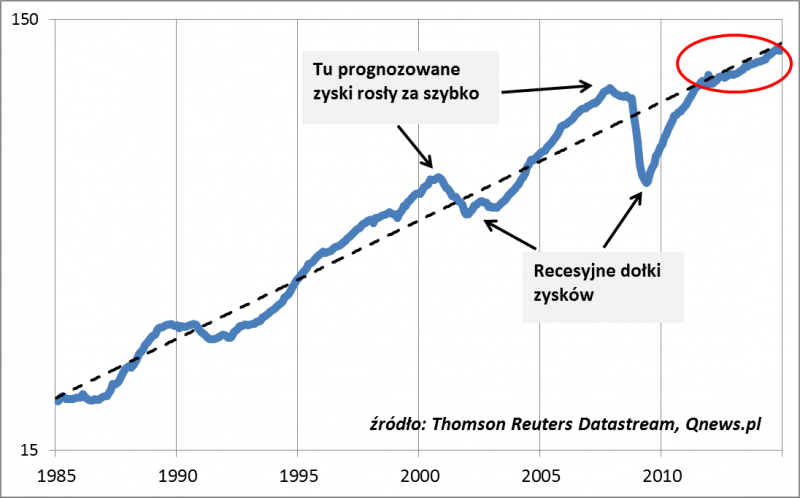

Czy za oceanem zaobserwować można zjawiska typowe dla niebezpiecznego, finalnego etapu hossy? Takim zjawiskiem w przeszłości był np. ponadprzeciętnie szybki wzrost zysków spółek, świadczący o przegrzewaniu się koniunktury gospodarczej. Na szczęście (jak pokazuje rys. 1) z takim zjawiskiem nie mamy obecnie do czynienia – wbrew obiegowym opiniom prognozowane zyski rosną niemal idealnie w historycznym tempie. Trudno byłoby zatem mówić o przegrzaniu.

Rys. 1. Prognozy zysków spółek z S&P 500 rosną w normalnym tempie…

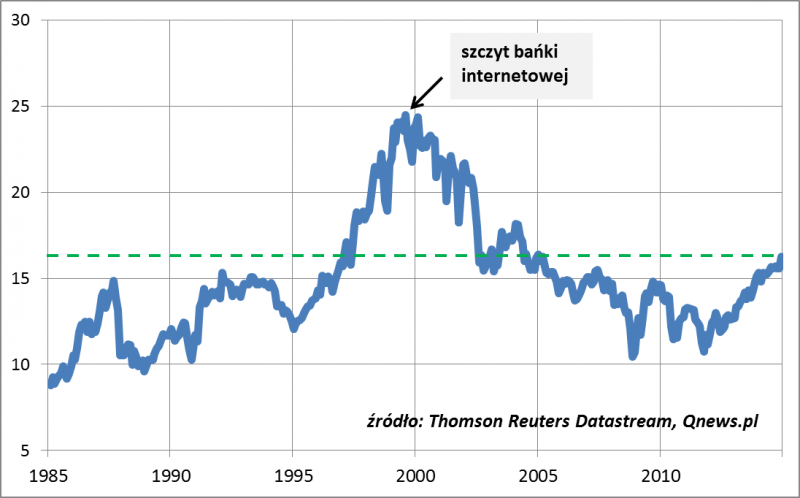

Jeśli coś niepokoi, to raczej fakt, że mniej więcej od przełomu lat 2012/2013 tym rosnącym w zgodzie z historyczną normą zyskom towarzyszy jeszcze szybszy wzrost kursów akcji. Bezpośrednią konsekwencją matematyczną jest systematyczny wzrost wskaźnika P/E (rys. 2). To właśnie ten fakt jest głównym źródłem obaw o dalsze losy hossy na Wall Street.

Rys. 2. Wskaźnik ceny do prognozowanych zysków spółek z S&P 500

Jednocześnie jednak widać, że o ile obecny poziom P/E jest najwyższy od ok. dziewięciu lat, to historycznie zdarzały się wyceny jeszcze wyższe – nie tylko w okresie narastania bańki internetowej pod koniec lat 90., ale też jeszcze w okresie kilku lat po jej pęknięciu. Poziom P/E zbliżony do obecnego nie przeszkodził przykładowo w starcie hossy w 2003 r.

Opinie na temat poziomu wycen są skrajnie różne – począwszy od takich, według których jest to zapowiedź rychłej bessy, a skończywszy na takich, według których wyceny nie mają żadnego znaczenia. Istnieje tylko jeden sposób, żeby zweryfikować te rozmaite opinie – trzeba sprawdzić, czy w przeszłości wskaźnik P/E pozwalał powiedzieć cokolwiek wiarygodnego na temat przyszłych zysków z akcji.

Oto wyniki naszych badań:

- im krótszy horyzont inwestycyjny, tym P/E miał mniejsze znaczenie – przykładowo poziom P/E nie mówił w przeszłości nic wiarygodnego na temat stóp zwrotu w kolejnym roku (drogie akcje mogły się zarówno drożeć jeszcze bardziej, jak i tanieć);

- wraz z wydłużaniem horyzontu inwestycyjnego o każdy kolejny rok moc prognostyczna P/E stopniowo rosła, czyli znaczenie wycen było coraz większe

- poziom P/E z wysoką, 88% trafnością przepowiadał przyszłe 10-letnie stopy zwrotu.

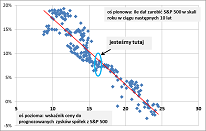

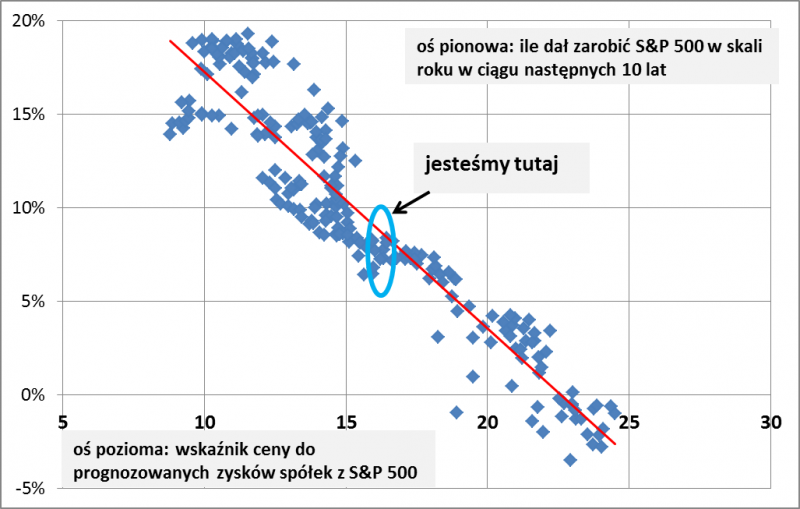

Rys. 3. Istnieje silna zależność między poziomem P/E, a przyszłymi 10-letnimi stopami zwrotu z S&P 500 (dane miesięczne od 1985 r.)

Uwaga – stopy zwrotu obejmują zarówno wzrost S&P 500, jak i dochody z dywidend.

Z naszego badania wynika więc, że wbrew czarnym wizjom obecny poziom P/E w USA mówi bardzo niewiele na temat tego, co może się wydarzyć w najbliższym roku. Jednocześnie wyceny nie są jeszcze na tyle wysokie, by zapowiadały kolejną „straconą dekadę” na wzór tej po pęknięciu bańki internetowej. Długoterminowe stopy zwrotu, jakie można prognozować na podstawie tej zależności, choć niewysokie (6-8% w skali roku), są mimo wszystko ciągle dodatnie oraz wyraźnie przewyższające obecną dochodowość bezpiecznych aktywów typu obligacje skarbowe.

Oczywiście wyliczeń tych nie należy traktować jako zachęty do natychmiastowego wskoczenia na rynek i entuzjastycznego wypełnienia portfela amerykańskimi akcjami. Opisana prognoza dotyczy okresu 10-letniego, a po drodze nietrudno wyobrazić sobie sytuację, w której P/E zejdzie poniżej obecnych poziomów, czyniąc inwestycje jeszcze bardziej atrakcyjnymi. Celem naszych wyliczeń jest raczej pokazanie, że próby uzasadniania wizji nieuchronnej rychłej bessy w USA za pomocą poziomu wycen nie mają obecnie oparcia w historycznych danych (zauważmy, że wg rys. 3 ujemne stopy zwrotu w skali dekady zanotowano dopiero gdy P/E przekraczał 20 – było to w trakcie finalnego etapu hossy internetowej na przełomie wieków).

Szczypta statystyki na koniec roku Jeśli do końca grudnia nie wydarzy się (odpukać!) jakaś katastrofa, to S&P 500 zamknie trzeci kolejny rok na plusie (w 2011 r. stopa zwrotu, bez uwzględnienia dywidend, była nieznacznie pod kreską). W ciągu tych trzech lat indeks zyskał ponad 50%. W powojennej historii Wall Street z co najmniej tak dobrymi okresami trzyletnimi inwestorzy mieli do czynienia dotąd pięć razy (koniec tych okresów przypadł na lata: 1951, 1954, 1985, 1991, 1996). Co działo się później? Co ciekawe w każdym z tych przypadków w kolejnym roku S&P 500 dalej rósł (przeciętnie o niecałe 15%). No dobrze, ale od czasu ostatniej dużej bessy mija już sześć laty – można by zauważyć. Przez te sześć lat amerykański indeks urósł o prawie 120% (nie licząc dywidend). Tak dobre 6-letnie okresy w powojennej historii miały miejsce tylko dwa razy: na koniec lat 1954 i 1996. I to jednak nie była przestroga przed rychłą bessą – w każdym z tych dwóch przypadków w kolejnym roku S&P 500 zaliczył zwyżkę, i to nawet całkiem pokaźną (odpowiednio +26% i +31%). |