Rok 2013 = bardzo dobry dla akcji polskich małych spółek, kiepski dla Turcji. Rok 2014 = bardzo dobry dla Turcji i słaby dla rodzimych „maluchów”. A co w 2015?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Końcówka roku skłania do refleksji na temat stóp zwrotu w dłuższym okresie. Przyglądając się rynkom akcji, zauważyliśmy w ostatnich dwóch latach ciekawą kwestię. Chodzi o wzajemne zachowanie notowań w Polsce i w Turcji. Zobaczmy najpierw jak wygląda obecny rok.

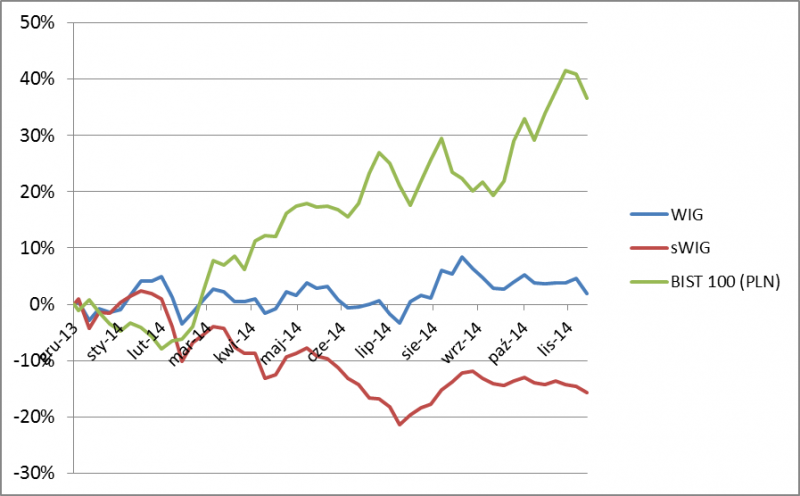

Rys. 1. Zmiany wybranych indeksów w tym roku

Widać tu silny rozstrzał stóp zwrotu pomiędzy akcjami tureckimi (niemal +40% od początku roku w przeliczeniu na PLN), a walorami polskich małych spółek. Gdzieś pośrodku plasuje się WIG.

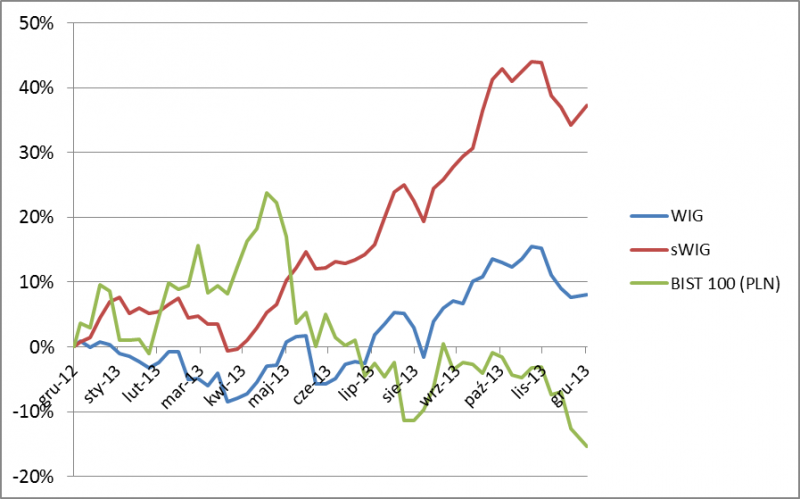

Najciekawsze jest to, że w poprzednim roku sytuacja wyglądała… niemal dokładnie odwrotnie.

Rys. 2. Zmiany indeksów w 2013 roku

Pokazuje to, że mimo więzi pomiędzy światowymi rynkami, poszczególne indeksy potrafią niekiedy poruszać się w zupełnie odmiennych kierunkach (korelacja jest ujemna). Pytanie co ta obserwacja może oznaczać na przyszłość? Zauważmy, że na koniec 2013 r. opłaciło się kupować akcje tureckie i redukować udział rodzimych małych spółek w portfelu, czyli postępować na zasadzie „kupuj to co potaniało, sprzedawaj to co mocno podrożało”. Jeśli i tym razem trzymać się tej zasady, to należałoby dla odmiany realizować zyski z akcji w Stambule i kupować będące w tym roku w niełasce małe spółki.

Co mogłoby sprzyjać ponownemu odwróceniu się stóp zwrotu? Jak już wielokrotnie argumentowaliśmy, rodzimym małym spółkom będą sprzyjać obniżone stopy procentowe i perspektywa ponownego przyspieszenia w polskiej gospodarce. Do tego dochodzą uatrakcyjnione wyceny akcji. A co z Turcją? Tam wyceny w tym roku dla odmiany rosły. O ile na początku roku Turcja była wyceniana z dyskontem względem rynków wschodzących, to obecnie tego dyskonta już nie ma.

Na sprawę można też spojrzeć jeszcze inaczej. Nasuwa się taka hipoteza – może ruchy notowań w Turcji wyprzedzają zmiany u nas? Zbadaliśmy i tę kwestię. Faktycznie, okazuje się, że mniej więcej od 2011 roku turecki indeks zdaje się z około półrocznym wyprzedzeniem wskazywać kierunek dla polskich „maluchów” (przy takim wyprzedzeniu okazuje się, że korelacja między oboma indeksami nie jest już ujemna, lecz mocno dodatnia).

Rys. 3. W ostatnich latach Turcja sprawia wrażenie, jakby wyprzedzała ruchy na GPW

Jeśli traktować to porównanie dosłownie, należałoby uznać, że tegoroczna hossa w Turcji jest zapowiedzią hossy „maluchów” – sWIG80 „powinien” w połowie 2015 r. być na poziomie najwyższym od półtora roku. Oczywiście do takich wniosków warto podchodzić o tyle ostrożnie, że trudno byłoby znaleźć racjonalne powody, dla których trendy w Stambule są zdolne wróżyć kierunek na GPW, a ponadto zaobserwowana przez nas ciekawostka statystyczna praktycznie nie istniała we wcześniejszych latach.

Reasumując, od dwóch lat indeks tureckiej giełdy porusza się w kierunku odwrotnym do kierunku trendu na rynku polskich małych spółek. Bez względu na to, czy jest to efekt „odbicia lustrzanego” czy też prognostycznej mocy akcji w Stambule, według obu interpretacji rodzime „maluchy” mają szanse w przyszłym roku nadrobić tegoroczne zaległości.