| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Wszystko wskazuje na to, że na rynku ropy zachodzą w ostatnich latach historyczne zmiany, a tradycyjne zależności odchodzą do lamusa. Przyglądamy się „szokowej” przecenie surowca i jej konsekwencjom.

Rys. Cena ropy Brent w tym roku (USD za baryłkę)

I. Przecena to tylko w pewnym stopniu kwestia popytowa

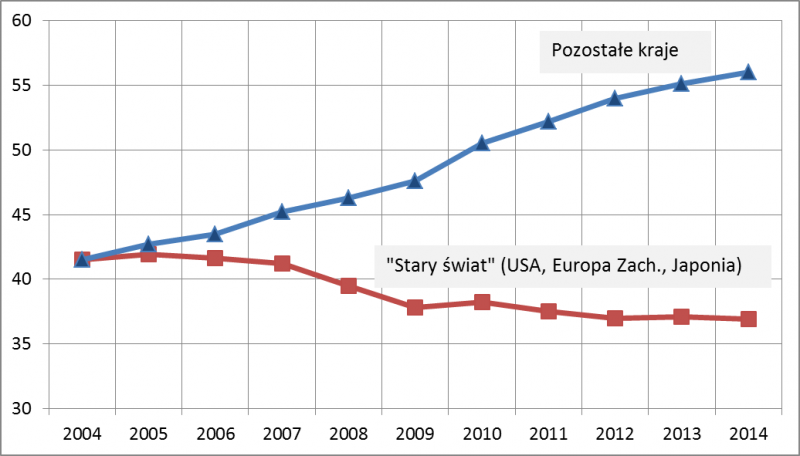

Popyt na ropę jest często traktowany jako barometr kondycji światowej gospodarki. Gdyby zatem ostatnią przecenę surowca można było wytłumaczyć spadkiem popytu, to należałoby ją interpretować jako oznakę globalnego spowolnienia gospodarczego, a więc jednoznacznie negatywnie. Czy tak jest w rzeczywistości? W poszukiwaniu odpowiedzi przyjrzeliśmy się wieloletnim trendom. Jak się okazuje, popyt na ropę faktycznie maleje, ale wyłącznie w krajach wysoko rozwiniętych. I to wcale nie jest żadna nowość, bo trend spadkowy trwa już od jakichś dziewięciu lat i co ciekawe zaczął się zanim jeszcze gospodarki odczuły skutki kryzysu finansowego z 2008 r. W pewnym stopniu tłumaczyć to można coraz mniejszą „paliwożernością” krajów rozwiniętych. Przykładowo w Niemczech zapotrzebowanie na ropę maleje równomiernie, bez względu na wahania koniunktury gospodarczej, już od piętnastu lat! Akurat w momencie, kiedy bogate kraje zaczęły zmniejszać swój apetyt na ropę, pałeczkę lidera przejęły kraje rozwijające się (a wśród nich Chiny). To właśnie one są obecnie głównym konsumentem, a ich znaczenie jest na tyle duże, że mimo spadku zapotrzebowania w krajach rozwiniętych, w skali całego świata popyt nieprzerwanie rośnie (tyle że dość wolno – poniżej 1% w skali roku), bijąc rekordy.

Rys. Popyt na ropę (mln baryłek dziennie – średnio w danym roku)

Źródło: Yardeni Research

II. Główny czynnik to rosnąca podaż „łupkowa”

Członkowie kartelu OPEC o nadprodukcję surowca obwiniają przeżywający boom amerykański sektor łupkowy. Dane potwierdzają, że w ostatnich trzech-pięciu latach Stany Zjednoczone i Kanada są krajami zdecydowanie najbardziej zwiększającymi produkcję, podczas gdy np. niektóre kraje arabskie przeżyły spadek wydobycia. Tradycyjnie OPEC starał się pełnić rolę stabilizatora cen ropy, ale obecnie pod presją Arabii Saudyjskiej tymczasowo zrezygnował z ograniczeń produkcji po to, by powstrzymać dalszy rozwój sektora łupkowego. Mamy zatem do czynienia z zupełnie nowym zjawiskiem. Jednocześnie pojawia się pytanie: poniżej jakiej ceny producenci zaczną ponosić straty, mogące na dłuższą metę zmusić ich do wycofania się z rynku? Międzynarodowa Agencja Energii (IEA) szacuje, że produkcja w największym regionie łupkowym (leżąca częściowo w USA, a częściowo w Kanadzie tzw. formacja Bakken) byłaby rentowna nawet przy cenie na poziomie 42 USD za baryłkę. To pokazuje, że przestrzeń do wojny cenowej między OPEC i sektorem łupkowym pozostaje otwarta (przy czym trzeba przyznać, że część słabszych finansowo krajów OPEC także może nie wytrzymać głębokiego spadku cen).

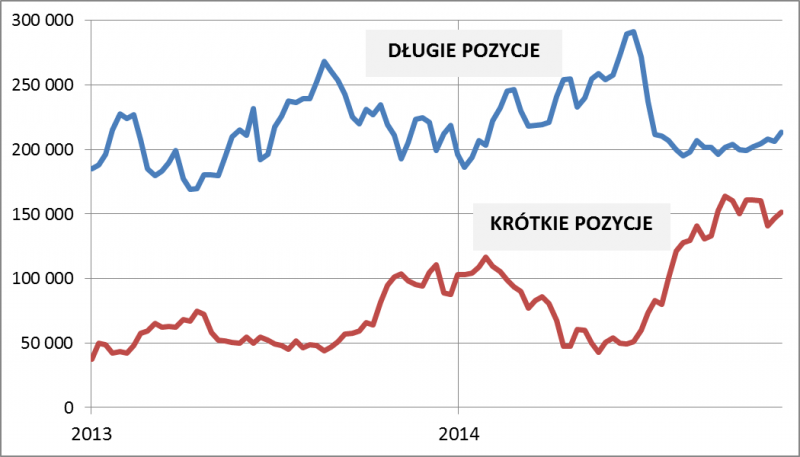

III. W grę na spadek cen mocno włączyły się fundusze hedgingowe

Aktywność kapitału spekulacyjnego to często pomijany, a jednocześnie ważny aspekt rynków surowcowych. Nierzadko zdarza się, że ruchy tego kapitału wywołują silne wahania cen. Pogląd na tę kwestię dają publikowane co tydzień dane na temat wielkości pozycji otwartych przez traderów (oficjalnie zakwalifikowanych jako „zarządzający aktywami” – w odróżnieniu od np. producentów i przetwórców). Jak pokazuje wykres, w ostatnich miesiącach zaszły tu radykalne zmiany. Jeszcze na początku lipca traderzy (a wśród nich prawdopodobnie przede wszystkim fundusze hedgingowe) mieli zbudowane znaczne długie pozycje w oczekiwaniu na zwyżkę cen ropy. Rzeczywistość okazała się odmienna od tych oczekiwań, zmuszając ich potem do zamknięcia ok. jednej trzeciej tych pozycji. Jednocześnie doszło do znacznej rozbudowy krótkich pozycji spekulacyjnych. Urosły o ok. 100 tys. kontraktów (1 kontrakt = 1000 baryłek). Zgodnie z zasadą, że większość zwykle nie ma racji, należałoby założyć, że trend spadkowy będzie już bardzo zaawansowany w momencie, gdy krótkie pozycje przerosną długie. Póki co z taką sytuacją jeszcze nie mamy do czynienia (z tym zastrzeżeniem, że ostatnie dostępne dane dotyczą 25 listopada).

Rys. Liczba kontraktów terminowych na ropę Brent zakwalifikowanych jako pozycje spekulacyjne

Źródło: ICE (Intercontinental Exchange)

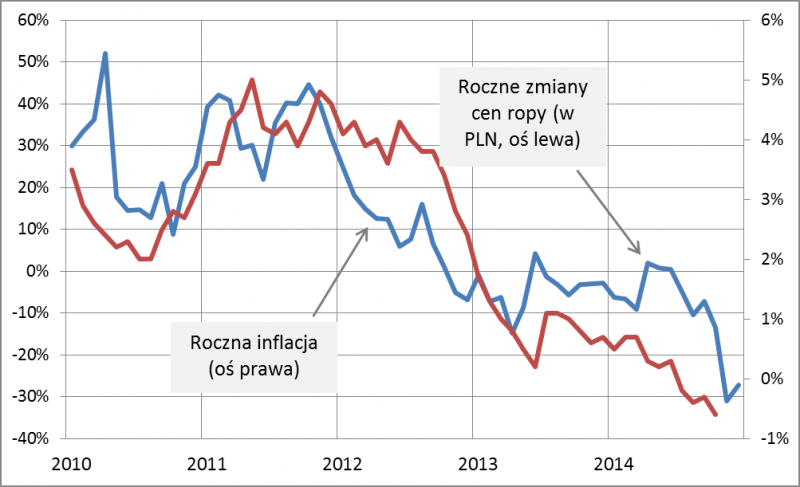

IV. Tańsza ropa = perspektywa niskiej inflacji także w 2015 r.

W przeliczeniu na złote ropa Brent potaniała od historycznego szczytu o prawie 40%. Jak pokazuje wykres, jest to jeden z głównych czynników decydujących o trendach inflacyjnych w naszym kraju. Korelacja pomiędzy rocznymi zmianami cen „złotowej” ropy i wskaźnikiem rocznej inflacji wynosi 75% (licząc od 2010 r.). Skoro tak, to można się pokusić o prostą symulację. Załóżmy czysto hipotetycznie, że cena ropy pozostanie bez zmian – co wówczas będzie się działo z jej rocznymi zmianami, a w konsekwencji z roczną inflacją? Mniej więcej do lata 2015 r. roczna dynamika przy takim założeniu pozostałaby blisko dna. To oznacza, że wystarczyłoby żeby cena ropy ustabilizowała się na dłużej na obniżonych poziomach, by w naszym kraju nie zagościła silna presja inflacyjna. A brak inflacji to brak podwyżek stóp procentowych, czyli dobra informacja np. dla inwestorów giełdowych. To jedna z najważniejszych pozytywnych konsekwencji szokowej przeceny ropy.

Rys. Ceny ropy a wskaźnik inflacji