Ropa najtańsza od czterech lat po posiedzeniu kartelu OPEC, perspektywa utrzymania luźnej polityki pieniężnej na świecie, a w tle błyskawiczny powrót niemieckiego DAX-a w pobliże szczytów hossy – tak wyglądał mijający tydzień.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Rynki zagraniczne

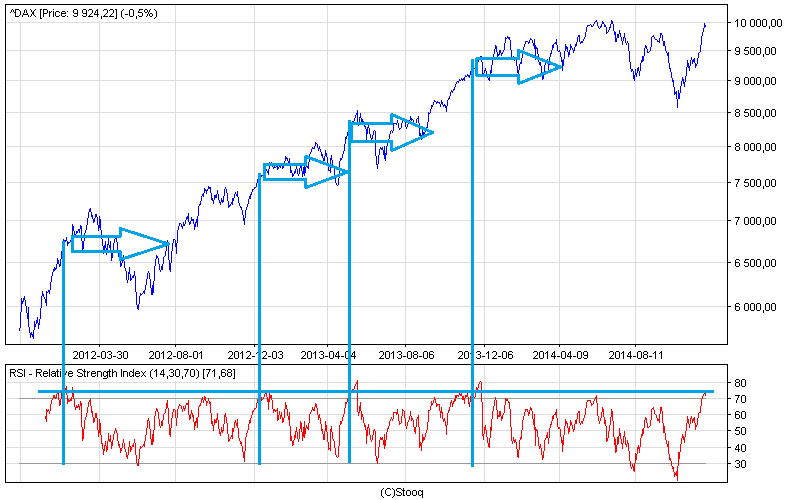

Rozmiary ostatniej fali wzrostowej na rynkach zachodnich mogą budzić pewne obawy. Niemiecki DAX błyskawicznie wspiął się w pobliże szczytów hossy. O ile ten „Blitzkrieg” rozpatrywać można na dłuższą metę pozytywnie (potwierdzenie trendu wzrostowego), to krótkoterminowo błyskawiczne tempo wiąże się z ryzykiem przegrzania. Nasz ulubiony wskaźnik techniczny RSI wspiął się na poziomy, które w ostatnich trzech latach odnotowano jedynie czterokrotnie. Jak pokazuje poniższy wykres, w przeszłości takie sygnały zapowiadały może niekoniecznie głębokie korekty, co raczej bezproduktywne wahania w trakcie kilku kolejnych miesięcy.

Rys. DAX i wskaźnik przegrzania/schłodzenia RSI

Warto też jednak zauważyć, że w żadnym z tych przypadków krótkoterminowe przegrzanie nie zagroziło na dłuższą metę hossie i po przejściowej zadyszce DAX potem znowu sięgał po nowe rekordy.

Warto też obserwować sygnały z niemieckiej gospodarki, gdzie ostatnio wreszcie pojawił się pierwszy zwiastun poprawy. Indeks Ifo (obrazujący nastroje przedsiębiorców) urósł po raz pierwszy od siedmiu miesięcy i najmocniej od 12 miesięcy. Jeśli do tego dołożymy perspektywę luzowania polityki pieniężnej w strefie euro (patrz: banki centralne w dalszej części), to otrzymujemy dość obiecującą miksturę.

GPW

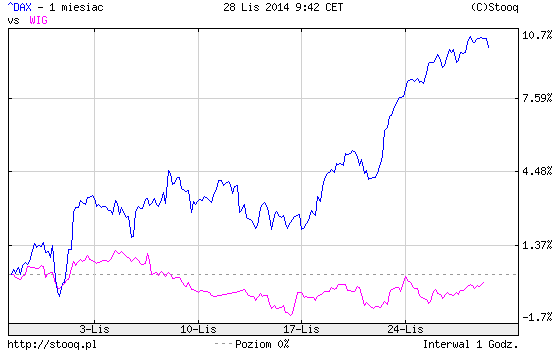

Na tle ostatniego wystrzału DAX-a nasz rodzimy rynek wypada blado.

Rys. Zmiany DAX i WIG w ciągu ostatniego miesiąca

Jeśli jednak spojrzymy na sytuację w perspektywie kilku miesięcy, to okaże się, że ostatnia relatywna słabość WIG to cena za wcześniejszą odporność. Teraz niejako wracamy do punktu wyjścia.

Rys. Zmiany DAX i WIG w ciągu ostatnich pięciu miesięcy

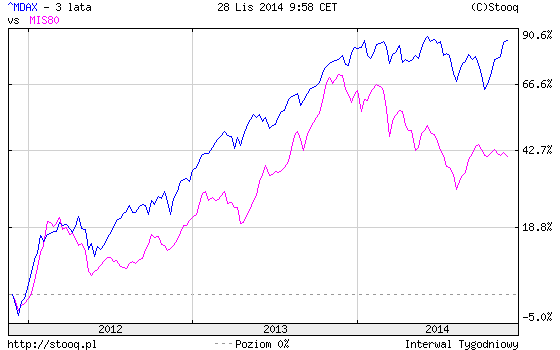

Porównania te dowodzą, że zmiany WIG nie są prostą kopią zachowania DAX, tak więc ryzyko krótkoterminowego przegrzania za Odrą nie musi oznaczać głębszej korekty na GPW. Ponadto na dłuższą metę powrót niemieckich indeksów w pobliże rekordów to bardziej szansa niż zagrożenie. Przykładowo kursy rodzimych małych spółek pozostają zdecydowanie niżej niż powinny, jeśli za punkt odniesienia brać np. MDAX (niemieckie średnie spółki). Kto wie, może w przyszłym roku ta luka będzie ulegać stopniowemu domykaniu?

Rys. Zmiany MDAX i sWIG80 w ostatnich trzech latach

Rynki surowcowe

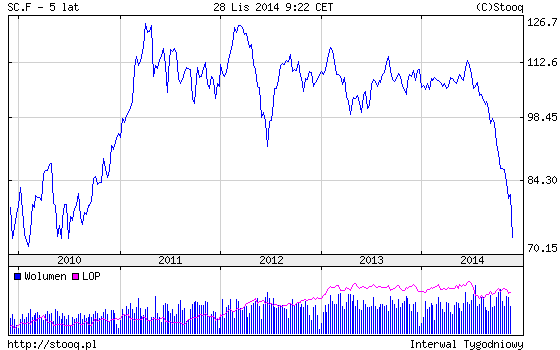

Na rynku ropy naftowej mamy do czynienia wręcz z historycznymi wydarzeniami. Zgodnie z oczekiwaniami części analityków Arabia Saudyjska zablokowała cięcia w wydobyciu ropy na czwartkowym posiedzeniu OPEC. Historycznie kartel zwykle niezawodnie reagował na spadek cen ropy, ale teraz Arabowie (ku niezadowoleniu innych członków OPEC, np. Wenezueli) nastawiają się na wojnę cenową z szybko rozwijającym się amerykańskim sektorem łupkowym. Efekt? Ropa najtańsza od ponad czterech lat.

Rys. Notowania kontraktów terminowych na ropę gatunku Brent (USD za baryłkę)

Przejściowo szokowy spadek cen ropy może mieć pewne wybiórcze negatywne konsekwencje (ryzyko kryzysów finansowych w wybranych krajach uzależnionych od dochodów z eksportu ropy – w jakiś sposób mogące promieniować na banki komercyjne w krajach rozwiniętych; pogorszenie wyników amerykańskiego sektora energetycznego – powodujące obniżenie prognoz zysków w skali całego S&P 500; a wreszcie jeszcze mniejsze szanse na rozwój sektora łupkowego w naszym kraju). Na dłuższą metę w skali całej globalnej gospodarki korzyści oczywiście przeważają nad ryzykiem. Tańsza ropa to przede wszystkim spadek presji inflacyjnej, a więc perspektywa utrzymania luźnej polityki pieniężnej na świecie. Być może przecena ropy będzie też w jakimś stopniu czynnikiem łagodzącym geopolityczne stany zapalne (Putin na Ukrainie, ISIS na Bliskim Wschodzie).

Luźną korelacją z cenami ropy cechuje się tradycyjnie złoto, którego notowania szorują po dnie. A już w niedzielę referendum w Szwajcarii, gdzie obywatele mają się wypowiedzieć czy chcą m.in. wprowadzenia minimalnego (20-proc.) udziału kruszcu w rezerwach banku centralnego. Wg najnowszych sondaży większość (47%) jest przeciw, choć ciągle istnieje duża grupa niezdecydowanych (15%). O ile ewentualne przegłosowanie propozycji zgłoszonej przez jedną z izolacjonistycznych partii miałoby poważne konsekwencje dla polityki banku centralnego, to według wielu analityków duże mniejsze byłyby konsekwencje dla samego rynku złota. Co prawda SNB musiałby kupić 1500 ton złota, ale zakupy byłyby rozłożone na pięć lat.

Banki centralne

Początek grudnia to posiedzenia rodzimej RPP (3 XII) oraz Europejskiego Banku Centralnego (4 XII). Wśród analityków nie ma zgody czy RPP zdecyduje się na kolejną obniżkę stóp procentowych, ale nawet jeśli tej obniżki teraz nie będzie, to tendencje deflacyjne (tańsza ropa) będą sprzyjać utrzymaniu oczekiwań na cięcia stóp w kolejnych miesiącach. Zwłaszcza, że wszystko wskazuje na dalsze luzowanie w wykonaniu EBC. Według UniCredit w czwartek Mario Draghi może ogłosić rozszerzenie gamy obligacji skupowanych w ramach QE (prawdopodobnie na razie o obligacje korporacyjne spoza sektora finansowego, ale jeszcze nie obligacje skarbowe).