Nasz wskaźnik pokazuje, że po słabszych ostatnich tygodniach teraz może nadejść czas na nadrabianie zaległości względem rynków zachodnich z USA na czele. Z kolei analitycy J.P. Morgan wyliczają powody, dla których warto przeważać europejskie akcje względem amerykańskich.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

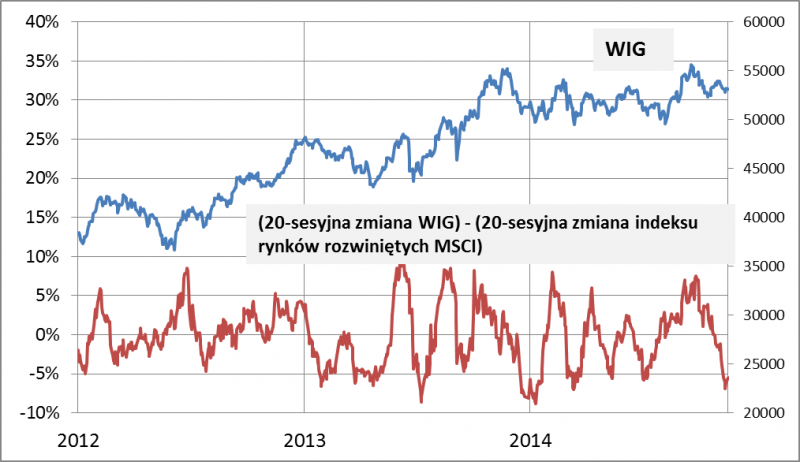

Jakiś czas temu wzbogaciliśmy nasz warsztat analityczny o wskaźnik pokazujący jak rodzimy WIG sprawuje się w porównaniu z rynkami rozwiniętymi reprezentowanymi przez indeks MSCI World (największy w nim udział mają z natury amerykańskie korporacje).

Rys. WIG ma za sobą kilka tygodni słabego zachowania

Sytuacja na wykresie wskaźnika zmienia się jak w kalejdoskopie. O ile na skutek zaskakującego wrześniowego rajdu na GPW wskaźnik został wywindowany do wysokich poziomów, to ostatnio mamy do czynienia z sytuacją odwrotną. Wskaźnik szoruje po dnie, co oznacza, że w ostatnich tygodniach WIG spisywał się dość słabo w porównaniu z takimi rynkami jak amerykański. Patrząc na wykres można odnieść wrażenie, że skoro porusza się on w tak eleganckich cyklach, to teraz teoretycznie akcje na GPW powinny w kolejnych tygodniach dla odmiany odzyskać siłę. Pewne odbicie już jest widoczne. Historycznie ów powrót siły polegał na tym, że WIG rósł szybciej niż indeksy zachodnie (taki wariant oznaczałby przysłowiowy rajd św. Mikołaja na GPW), choć zdarzały się też przypadki, kiedy lepsze zachowanie polegało raczej na mniejszej wrażliwości na spadki na rynkach rozwiniętych.

Co ciekawe dość optymistyczna krótkoterminowa diagnoza wynikająca z zachowania naszego wskaźnika zbiegła się w czasie z najnowszą (bardziej długoterminową) rekomendacją J.P. Morgan Cazenove, według której warto przeważać w portfelu akcje europejskie (ze strefy euro) względem amerykańskich (do tej pory zalecenie banku było odwrotne). Oto niektóre powody:

- nie widać już śladu po optymistycznym konsensusie prognoz dla rynków europejskich z początku roku (brak powszechnego optymizmu na rynku to często dobry sygnał);

- wyceny akcji europejskich stały się atrakcyjniejsze w porównaniu z amerykańskimi;

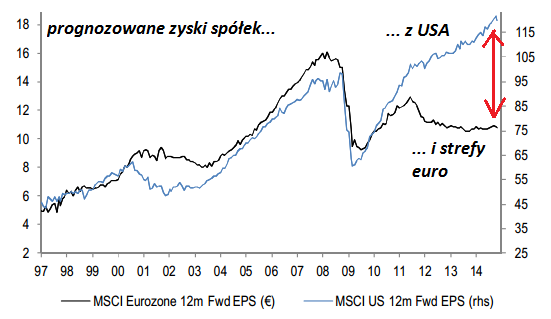

- od trzech lat zyski firm w USA mocno rosną, zaś europejskich są w stagnacji – zdaniem analityków tak znaczna rozbieżność w wynikach spółek jest nie do utrzymania na dłuższą metę;

- wzrost podaży pieniądza w strefie euro może zapowiadać ożywienie koniunktury gospodarczej (to by oznaczało, że mimo ostatnich negatywnych sygnałów Europy nie czeka powrót obaw przed recesją);

- Europejski Bank Centralny jest w trakcie luzowania polityki pieniężnej;

- europejskim eksporterom powinno pomóc ostatnie osłabienie waluty.

Reasumując, krótkoterminowo widać szansę na lepsze zachowanie naszego parkietu, przynajmniej w porównaniu z giełdami w krajach rozwiniętych. Na dłuższą metę rodzimy rynek powinien też skorzystać na obstawianym przez J.P. Morgan scenariuszu powrotu do łask inwestycji w strefie euro.