Wszystkie aktualności

Na ile korekta ostudziła nadmierny optymizm co do gospodarki?

Gdyby nie sierpniowo-wrześniowa korekta spadkowa na GPW, rozstrzał między WIG i wskaźnikiem PMI dla przemysłu strefy euro byłby jeszcze większy. Jaki jest obecnie i jakie są scenariusze na kolejne miesiące?

S&P 500 najniżej od trzech miesięcy

Spadając poniżej dołka z końcówki sierpnia, amerykański indeks przeżywa najdłuższą korektę zniżkową w tym roku. Jednocześnie znalazł się najniżej od ponad 60 sesji - sprawdzamy, co taki sygnał zapowiadał historycznie.

Dwa miesiące bez podwyżki stóp w USA

Okres bez kolejnej podwyżki stóp za oceanem ("pauza") wydłużył się po raz pierwszy w obecnym cyklu do dwóch miesięcy. Co historia podpowiada na temat terminu pierwszej obniżki stóp oraz szans na "miękkie lądowanie" gospodarki?

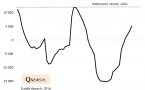

Największe ochłodzenie w tym roku

Obserwujemy zdecydowanie największy w tym roku spadek wskaźników nastrojów na GPW, takich jak udział akcji w OFE, odsetek optymistów w sondażu SII czy też nasz własny Barometr.

Dwa różne światy na Wall Street

Podczas gdy zdominowany przez technologiczne giganty Nasdaq-100 jest 40 proc. na plusie od początku roku, to pozbawiony ich wpływu S&P 500 Equal Weighted Index jest skromne kilka procent nad kreską.

Obligacje zmiennokuponowe mają świetny rok. Decyzja RPP tylko trochę popsuje stopy zwrotu

Portfele obligacji skarbowych i korporacyjnych o zmiennym oprocentowaniu wypracowują stopy zwrotu najlepsze od lat. Wpływ wrześniowej obniżki stóp procentowych przez RPP będzie rozłożony w czasie. O ile nie dojdzie do kolejnych głębokich cięć, nawet po spadku oprocentowania, będzie ono wyraźnie wyższe niż np. dwa lata temu.

Fala napływów ciągle daleko od szczytów

Fala wpłat do krajowych funduszy dłużnych przekroczyła kolejne progi, ale ciągle bezpieczny dystans dzieli ją od poprzednich szczytów powtarzającego się cyklu. W przypadku funduszy z udziałem akcji ciągle widać zaś raczej dużą ostrożność niż oznaki euforii.

Dolar i euro po skoku - drogie czy nie?

Dolar stał się lekko przewartościowany względem złotego, ale euro stało się co najwyżej mniej niedowartościowane - to wnioski z aktualizacji naszych modeli po ostatniej zawierusze na rynku walutowym.

Korekta w dezinflacyjnym trendzie?

Dziś najnowszy odczyt inflacji w USA. Jej główny wskaźnik prawdopodobnie podskoczył w sierpniu na skutek wzrostu cen paliw. Cieszy natomiast prognozowane dalsze obniżanie się tzw. inflacji bazowej, które powinno powstrzymać Fed przed dalszymi podwyżkami stóp.

Rentowności w Polsce niższe niż w USA

Rentowność polskich obligacji 2-letnich znalazła się poniżej rentowności analogicznych papierów amerykańskich. Sprawdzamy czy taka sytuacja zdarzała się w przeszłości i jakie miała implikacje.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

Barometry Qnews.pl