Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

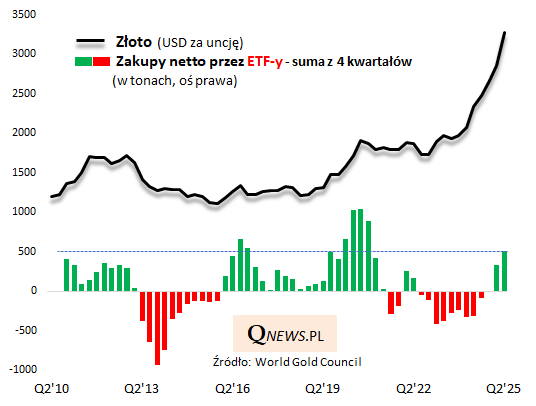

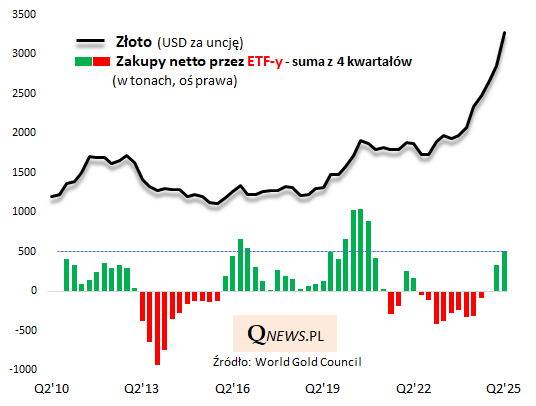

Podczas gdy notowania złota od kwietnia tkwią w trendzie bocznym, co jakiś czas próbując testować rekordowe poziomy ...

... w tle warto przyjrzeć się ciekawostkom z opublikowanego właśnie raportu World Gold Council (WGC) na temat trendów w popycie na szlachetny metal w II kwartale.

Najważniejszą wiadomością z raportu jest chyba dalsze ożywienie popytu ze strony funduszy typu ETF. Pod tym względem II kwartał br. był najlepszym drugim kwartałem od stojącego pod znakiem pandemii 2020 roku. W samym II kwartale ETF-y kupiły netto ponad 170 ton złota, zaś w czterech kolejnych kwartałach saldo przekroczyło 510 ton.

Popyt ze strony ETF-ów był niewątpliwie jednym z głównych motorów rynku złota w ostatnim czasie, ale pamiętajmy też, że jest to najbardziej zmienna pozycja w całym bilansie popytu na szlachetny metal, która okresowo potrafi "przekręcać się" na minus.

Podczas gdy inwestorzy ruszyli do kupowania drożejącego złota za pośrednictwem ETF-ów, jednocześnie osłabły nieco zakupy przez banki centralne. Popyt z ich strony stopniowo maleje, ale nie lamentujmy - co prawda 980 ton zakupów netto w ostatnich czterech kwartałach to wyraźnie mniej od rekordowych poziomów sprzed dwóch lat, ale to nadal niemal dwa razy więcej od zakupów ETF-ów.

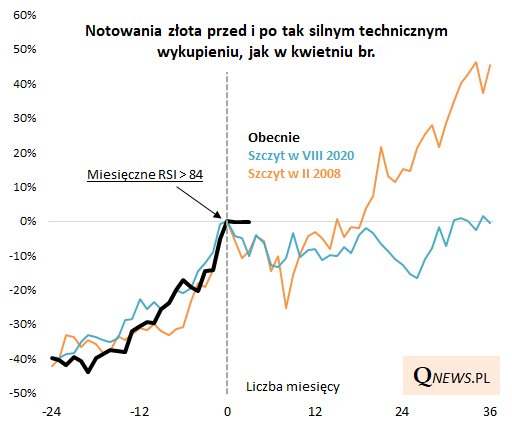

Wieści o najbardziej wzmożonych od 2020 roku zakupach ETF-ów ciekawie korespondują z opisywanym przez nas wcześniej silnym technicznym wykupieniem na tym rynku. Na razie dobra wiadomość jest taka, że zasłużona korekta notowań złota jest, jak na razie, wyjątkowo płytka na tle analogicznych historycznych przypadków, choć zarazem można chyba zakładać, że zadyszka może jeszcze przeciągnąć się w czasie.

Reasumując, wzmożone zakupy ETF-ów w II kwartale przy nadal dużych (choć nieco malejących) zakupach banków centralnych jak na razie najwyraźniej uchroniły rynek złota przed głębszą korektą w ramach hossy, która mogłaby wyniknąć z opisywanego wcześniej silnego technicznego przegrzania.

Tomasz Hońdo, CFA, Quercus TFI S.A.