Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W pierwszym półroczu złoto nie miało sobie równych wśród głównych klas aktywów, jeśli chodzi o stopę zwrotu. To pomogło naszemu przykładowemu zdywersyfikowanemu portfelowi sięgnąć po nowe rekordy mimo mizernych wyników na części rynków akcji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pierwsze półrocze za nami. Czas nie tylko podsumować, jak wyglądały stopy zwrotu z poszczególnych klas aktywów, ale też zastanowić się, czego można się spodziewać w kolejnym półroczu. A swoją drogą, jak spisuje się nasz hipotetyczny zdywersyfikowany portfel złożony z rozmaitych aktywów?

Zacznijmy od naszego lokalnego „podwórka”. Stopy zwrotu na GPW pozostawiały oczywiście wiele do życzenia. Huśtawkę nastrojów WIG zakończył ostatecznie 3,7-proc. spadkiem w I półroczu. Zaważyła na tym nie tylko zawierucha polityczna, ale też groźny dla Polski „Brexit” plus promieniująca w pewien sposób bardzo słaba postawa niemieckiego DAX-a, który stracił jeszcze więcej: 9,9 proc.

Na drugim biegunie znalazły się radzące sobie całkiem nieźle w skali całego półrocza akcje tureckie, a przede wszystkim złoto, które nie miało sobie równych i całkowicie zdystansowało inne aktywa. O zaletach posiadania kruszcu w zdywersyfikowanym portfelu pisaliśmy wielokrotnie w ostatnich latach. Silna zmienność notowań (większa nawet niż w przypadku akcji) w połączeniu z niską, a czasem nawet ujemną korelacją z innymi klasami aktywów, sprawiają, że z punktu widzenia dywersyfikacji jest to pożądany składnik inwestycji. Teraz obecność kruszcu w portfelu zaprocentowała w triumfalny sposób.

Zanim przejdziemy do prób określenia, czego można się spodziewać w dalszej części roku, sprawdźmy co w I półroczu stało się z naszym całym zdywersyfikowanym „wirtualnym” portfelem.

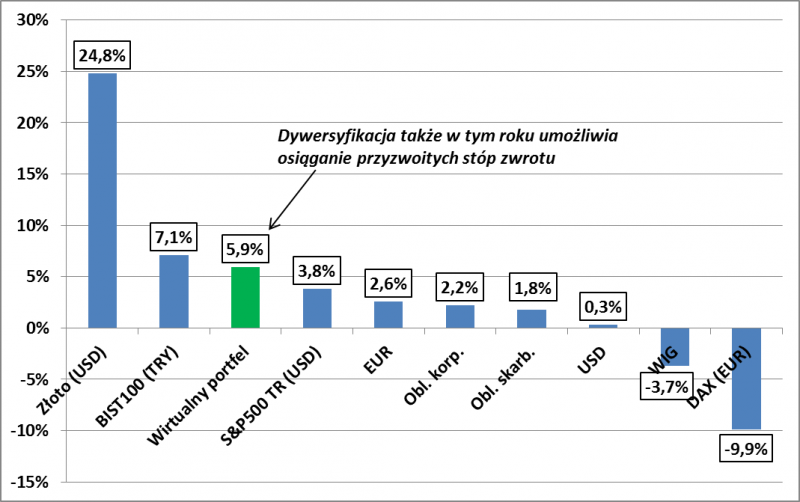

Otóż mimo zawieruchy na GPW i niektórych innych rynkach portfel zakończył pierwsze sześć miesięcy z całkiem przyzwoitym wynikiem: +5,9 proc. Zapracowało na to głównie wspomniane złoto (stanowi 20 proc. portfela) oraz w mniejszym stopniu – tureckie akcje.

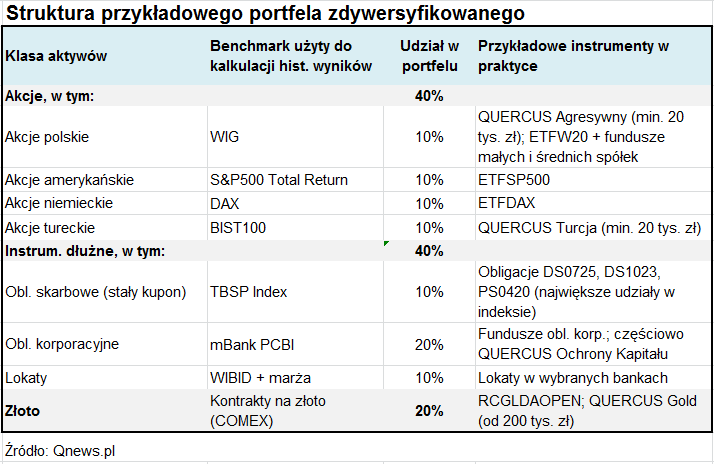

Rys. 1. Stopy zwrotu z wybranych klas aktywów w I półroczu

Źródło: Qnews.pl

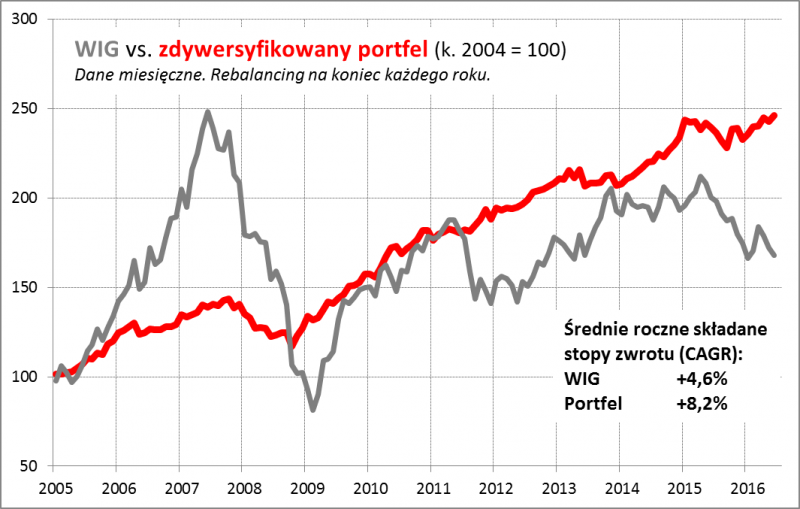

A jak to wygląda w horyzoncie długoterminowym? Kolejny wykres pokazuje, że niezła postawa zdywersyfikowanego portfela w I półroczu to nie przypadek, lecz wynik zgodny z historyczną normą. Podczas gdy rodzimy WIG szoruje po dnie, w pobliżu trzyletnich minimów, to wirtualny portfel w czerwcu zdołał odrobić już całe straty, jakie powstały na przestrzeni 2015 roku, kiedy to większość klas aktywów spisywała się wyjątkowo słabo. Nowy historyczny rekord naszej symulacji to świetne zwieńczenie I półrocza. Podtrzymana została tradycja – zdywersyfikowany koszyk ciągle cechuje się dużo lepszym stosunkiem stóp zwrotu do ryzyka (zmienności) niż jakakolwiek z klas aktywów, które go tworzą. Praktyka zdaje się więc potwierdzać teorię.

Rys. 2. Symulacja wyników przykładowego portfela zdywersyfikowanego

Źródło: Qnews.pl. Skład portfela – patrz tabela. Założenia: (1) na koniec każdego roku przeprowadzamy rebalancing (redukujemy to, czego udział w portfelu urósł ponad normę i dokupujemy to, czego udział obniżył się poniżej normy); (2) teoretycznie inwestujemy bezpośrednio w indeksy/benchmarki; (3) wyliczenia nie obejmują podatków i opłat transakcyjnych (ale tak samo jest w przypadku WIG).

Takie wyniki pozwalają powiedzieć coś więcej na temat strategii na drugie półrocze. Skoro szeroka dywersyfikacja się sprawdza i sprawdzała przez wiele lat, to nie ma zbytnio powodów, by uznać, że nagle trwale przestanie się sprawdzać. Być może zatem na przestrzeni drugiego półrocza zobaczymy kolejne rekordy strategii, choć przykład ubiegłego roku pokazuje, że nawet tak dobremu podejściu zdarzają się przejściowo słabsze okresy. Najgorsze dla portfela byłyby warunki, w których większość klas aktywów traci na wartości/daje minimalne zyski, a jednocześnie brakuje takich, które przyniosłyby spektakularne wyniki (tak jak złoto w tym roku). Na szczęście tego rodzaju niekorzystne uwarunkowania zdarzają się stosunkowo rzadko.

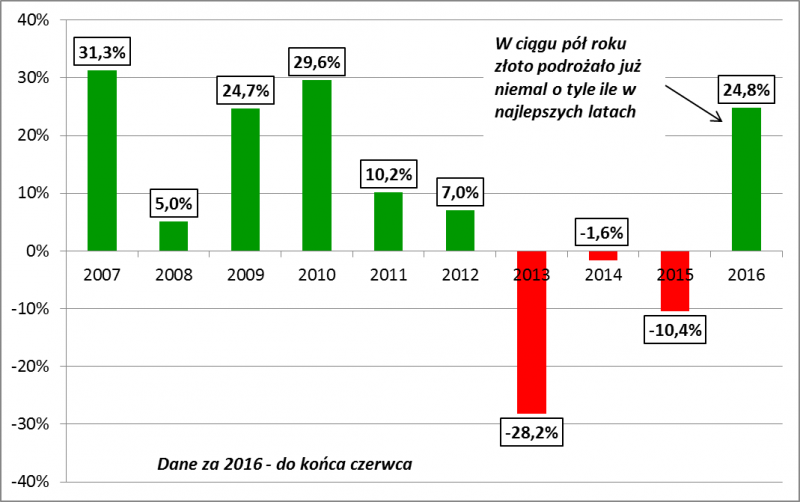

A jakie są diagnozy w odniesieniu do poszczególnych składników portfela? Zacznijmy od złota. Czy drugie półrocze może być tak udane, jak pierwsze? Spójrzmy na dane historyczne.

Rys. 3. Roczne zmiany cen złota (w USD)

Źródło: Qnews.pl

W okresie największej hossy cenny kruszec drożał przez rok o maksymalnie 30-31 proc. (lata 2007 i 2010). Tymczasem w tym roku w ciągu zaledwie sześciu miesięcy notowania wystrzeliły w górę o prawie 25 proc., a początek lipca dodał jeszcze trochę do tych osiągnięć. Oznacza to, że według historycznych wzorców niewiele potencjału wzrostowego zostało już na kolejną połówkę roku.

Co innego, jeśli chodzi np. o tureckie akcje. Owszem, znalazły się na drugiej pozycji w zestawieniu stóp zwrotu, ale te stopy nie były tak spektakularne, jak można by się spodziewać po walorach ze Stambułu. Historycznie potrafiły one bowiem podrożeć o 30-40 proc. rocznie, więc 7,1 proc. zysku w I półroczu wygląda mimo wszystko skromnie. Tylko w niewielkim stopniu udało się ciągle odrobić straty z ubiegłego roku (-25,8 proc.). Teoretycznie istnieje tu zatem jeszcze znaczny potencjał, choć oczywiście jego realizacja będzie zależała nie tylko od spraw (geo)politycznych, ale też od kondycji wszystkich rynków wschodzących, do których Turcja jest zaliczana.

Teraz przejdźmy na drugi koniec zestawienia. Niemiecki DAX w ciągu sześciu miesięcy w całości skasował ubiegłoroczną zwyżkę (wówczas był niemal na topie rankingu). To pozwala nieco cieplej spojrzeć na walory zza Odry. Zwłaszcza że w indeksie DAX nie brakuje spółek o wysokiej jakości, posiadających marki znane na całym świecie. Przekreślanie tej klasy aktywów ze względu na nieudane półrocze mogłoby się na dłuższą metę okazać dużym błędem.

Mało klarownie prezentują się natomiast amerykańskie akcje. Ich wyceny są wysokie i mało atrakcyjne (dużego potencjału tu nie widać), a z drugiej strony – S&P500 jest dużo bardziej stabilny niż konkurencyjne indeksy (co pokazał chociażby „Brexit”). Walory amerykańskie umożliwiają też przy okazji uzyskanie ekspozycji na dolara, którego wahania są słabo skorelowane z innymi składnikami portfela, a to dodatkowa korzyść z dywersyfikacji.

A co z polskimi akcjami? Nasz rynek jest po przejściach, ale niekoniecznie jest skazany na wieczne zapomnienie. Najważniejszy czynnik ryzyka – sprawa OFE – został właśnie w dużym stopniu wyjaśniony, a wstępne rozstrzygnięcia wydają się na tym etapie dużo lepsze, niż się powszechnie spodziewano (choć „diabeł tkwi w szczegółach”, a wielu detali nie znamy). Gdyby tylko nie doszło do skrajnie negatywnych rozstrzygnięć w sprawie przewalutowania kredytów frankowych, to byłaby duża szansa na powrót GPW do łask. Przecież już trzeci rok z rzędu WIG jest w dolnej części naszego zestawienia stóp zwrotu. Złoto po trzech latach bycia w niełasce wystrzeliło w górę…

Reasumując, I półrocze okazało się udane dla zdywersyfikowanych portfeli, przede wszystkim dzięki wystrzałowi cen złota. Dywersyfikacja powinna sprawdzić się także w drugim półroczu, choć jest mało prawdopodobne, by szlachetny metal znów przyniósł tak spektakularną stopę zwrotu. Potencjał tkwi za to w akcjach polskich, tureckich i niemieckich.