Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Wraz z niemal dotknięciem przez WIG historycznego pułapu 100 tys. pkt., zasięg hossy trwającej od jesieni 2022 dorównał właśnie temu z 2000 roku (bańka internetowa), a wskaźnik ceny do wartości księgowej wkroczył w strefę, przy której ukształtowały się wszystkie szczyty w ostatnich kilkunastu latach. Był też jednak okres, gdy wyceny były jeszcze dużo wyższe.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Co prawda w momencie pisania tego artykułu nie możemy jeszcze świętować zdobycia przez szeroki indeks warszawskiej giełdy tytułowego, okrągłego poziomu, ale jego bliskość każe odświeżyć naszą ocenę tego, jak bardzo zaawansowana jest hossa na krajowym rynku akcji.

Z jednej strony bliskość symbolicznego rekordu przypomina, że akcje na długą metę cechują się dodatnimi stopami zwrotu (na które składa się aprecjacja kursów, jak i – co ma niebagatelne znaczenie – dywidendy i ich reinwestycja; WIG to indeks uwzględniający efekt dywidendowy). Omawiany benchmark przez ostatnie 10 lat urósł o ok. 82 proc., przez 20 lat o 260 proc., a przez 30 lat – o prawie 1500 proc.

Z drugiej strony (niemal) zetknięcie WIG-u z pułapem 100 tys. pkt., którego osiągnięcie jeszcze kilka lat temu mogło wydawać się tylko pobożnym życzeniem, skłania do zastanowienia, czy obecna hossa nie staje się przypadkiem zbyt „rozciągnięta”. Nasze wykresy przypominają bez wątpienia, że koniunktura na GPW to naprzemienne, cykliczne wzloty i upadki.

Na pytanie o to, czy obecny „wzlot” ma się już ku końcowi, możemy na podstawie poniższych wykresów udzielić tylko częściowej odpowiedzi, bo tak jak to zwykle bywa, giełdowa rzeczywistość nie jest ani jednoznacznie „jasna”, ani „ciemna”. Ogólna konkluzja? Nadzieja na jeszcze więcej powodów do świętowania, ale okraszona dużo większą dozą ostrożności.

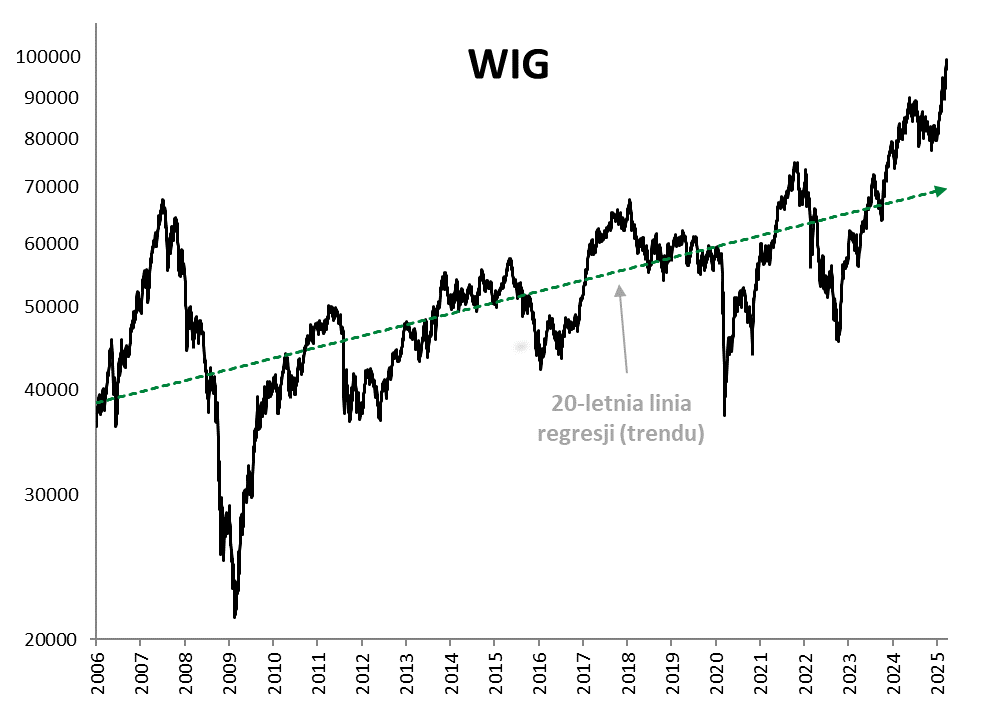

Z poniżej 50 do prawie 100 tys. pkt. w 2,5 roku

Źródło: Qnews.pl, GPW.

Kiedy na jesieni 2022 roku WIG runął w okolicę 45 tys. pkt. na skutek strachu na rynkach związanego z atakiem inflacji, podwyżkami stóp procentowych na świecie i geopolitycznymi konsekwencjami rosyjskiej inwazji przeciwko Ukrainie, chyba nikt nie spodziewał się, że raptem 2,5 roku później indeks znajdzie się nieopodal 100 tys. pkt. Choć perspektywa pokonania tego pułapu to teraz oczywisty powód do świętowania, to można zastanawiać się, czy giełdowe wahadło, które na jesieni 2022 drastycznie przechyliło się w stronę negatywną, teraz nie przechyla się przypadkiem za bardzo w drugą stronę? Na wykresie pokazujemy, że WIG już mocno oderwał się w górę od 20-letniej linii regresji (trendu), wyznaczającej typowe tempo wspinaczki indeksu. Dzieje benchmarku w ostatnich dwóch dekadach to dzieje wahań wokół tej linii. Zjawisko to może niepokoić, choć pamiętajmy też, że w czasie silnego trendu wzrostowego nie jest łatwo przysłowiowo złapać szczyt koniunktury.

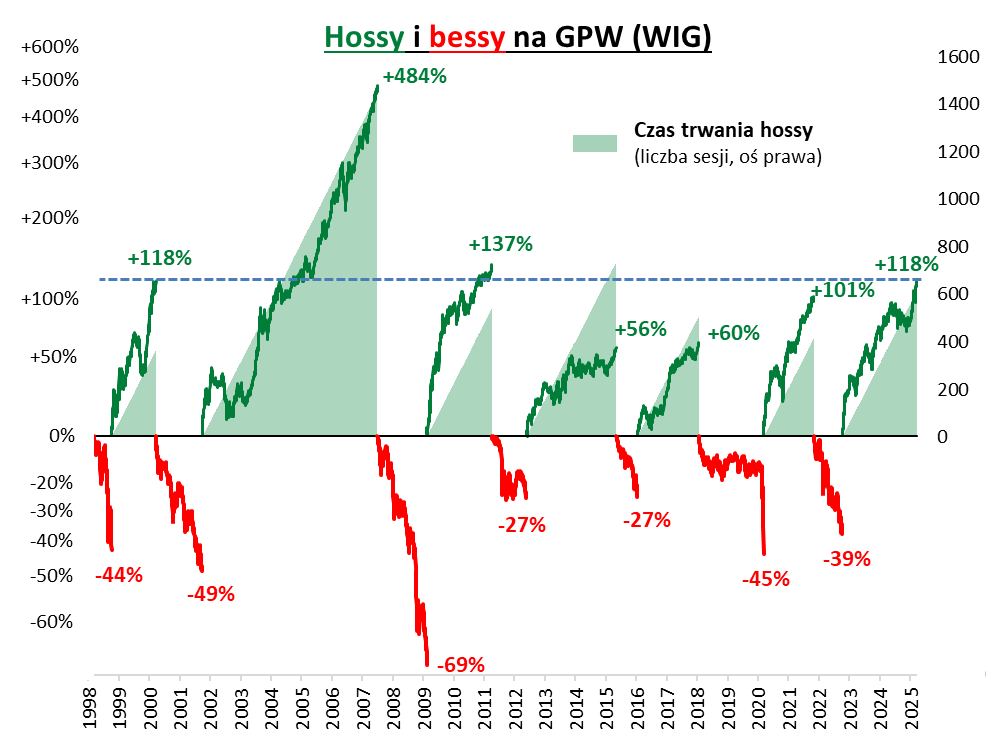

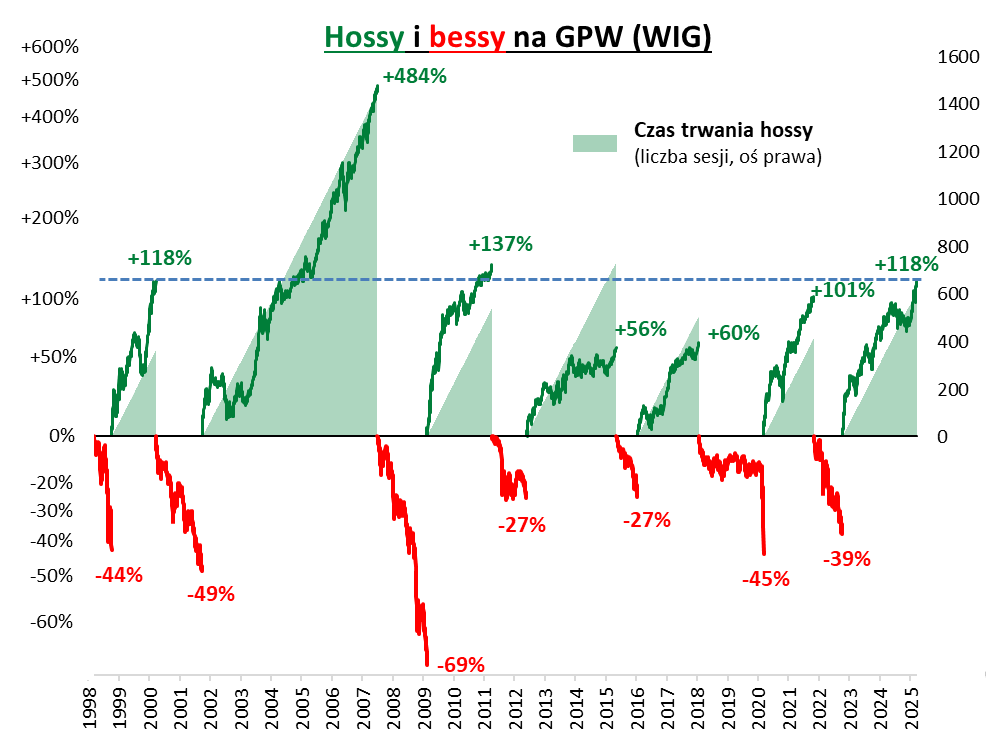

Zasięg hossy już taki, jak na szczycie w 2000 roku

Źródło: Qnews.pl, GPW.

Czas odświeżyć nasz wykres z cyklicznymi hossami i bessami na GPW. Kiedy w pierwszej połowie ubiegłego roku zasięg zwyżki WIG-u od dołka z jesieni 2022 zbliżył się do 100 proc., pokazywaliśmy, że pod tym względem hossa dorównuje już niemal poprzedniemu rynkowi byka, zakończonemu w 2021 roku. Teraz, gdy w momencie pisania tego artykułu, skala zwyżki doszła już do 118 proc., okazuje się, że trend wzrostowy osiągnął rozmiary dokładnie takie, jak na szczycie w marcu 2000 roku (koniec „bańki internetowej”). Oznacza to, że lista przypadków na naszym wykresie, w których zasięg zwyżki jest co najwyżej taki jak obecnie, wydłużyła się do czterech (spośród sześciu). Hossa niewątpliwie jest więc jeszcze bardziej zaawansowana, jak na historyczne standardy (również pod względem czasu trwania). Zaawansowana, co nie znaczy jednak ekstremalnie „rozciągnięta”, bo przecież nadal daleko jej do osiągnięcia rozmiarów porównywalnych z epokowym rynkiem byka z lat 2002-2007.

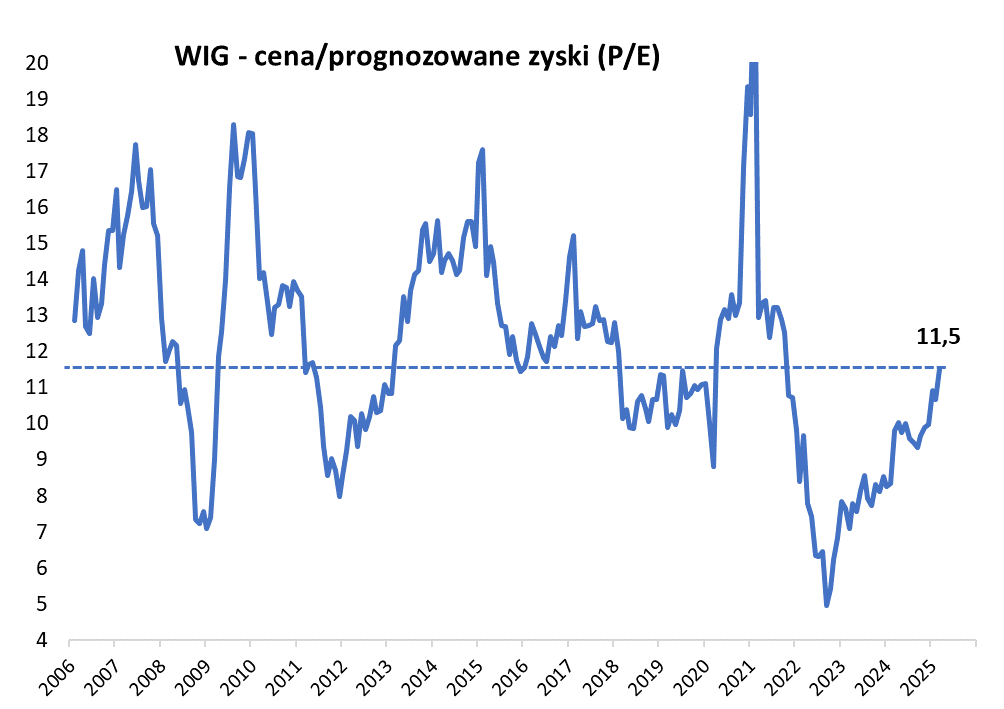

P/E dopiero na umiarkowanym poziomie…

Źródło: Qnews.pl, Bloomberg.

Pokaźny, jak na historyczne standardy, zasięg obecnej hossy na GPW to częściowo efekt tego, z jak niskiego pułapu startowały (na jesieni 2022) wyceny akcji. Przypomnijmy, że bloombergowski wskaźnik ceny do prognozowanych zysków spółek runął wtedy w okolicę zaledwie 5,0 (niżej niż w trakcie globalnego kryzysu finansowego 2008/09). Stamtąd przebył już długą drogę w górę, ale czy doszedł do niebezpiecznie wysokiego pułapu? W okolicy 11,5 w momencie pisania tego artykułu wskaźnik jest na umiarkowanym poziomie. Na GPW nie jest już tanio (najlepsza okazja za nami), ale drogo też jeszcze nie. Pomijając już zniekształcone przez pandemię ekstremalne wartości z 2021 roku, typowe, cykliczne szczyty P/E formowały się w przedziale mniej więcej 15-18. Do tych wartości brakuje jeszcze ok. 30-50 procent! Czynnik ryzyka to chwiejny historycznie poziom zysków polskich spółek, które w razie niekorzystnego scenariusza w gospodarkach potrafiły szybko ulegać redukcji.

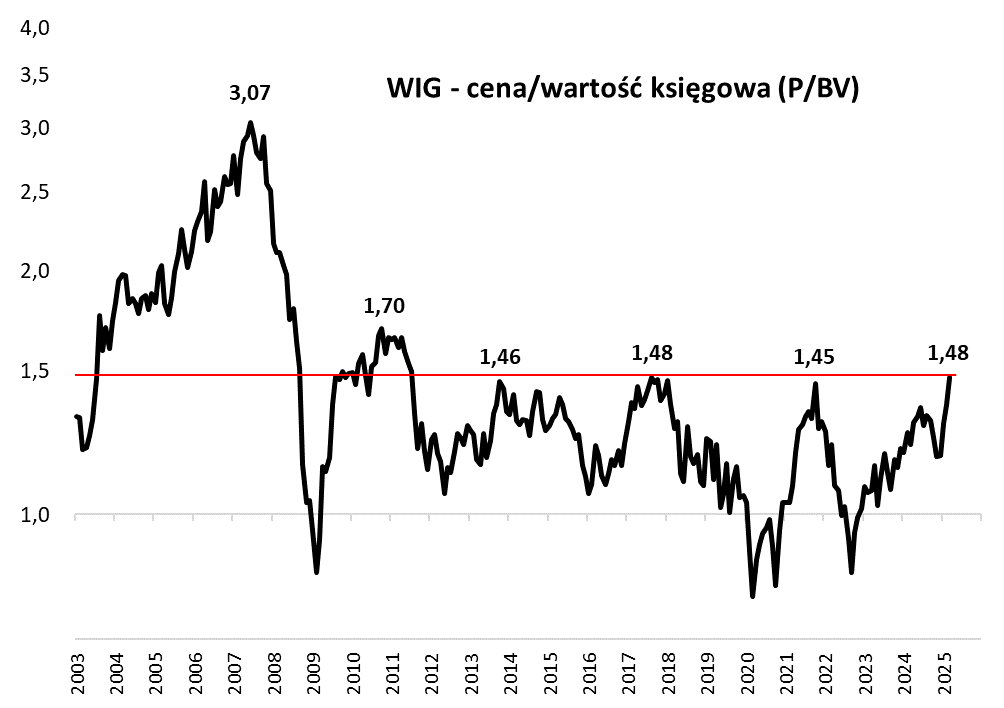

… za to P/BV w okolicy poprzednich trzech szczytów

Źródło: Qnews.pl, Bloomberg.

Na problem związany z cyklicznymi wahnięciami zysków spółek nie jest wrażliwy z kolei współczynnik ceny do wartości księgowej. Niepokojące może być to, że (wg danych Bloomberga) P/BV wkroczył już w strefę 1,45-1,48, w której ukształtowały się wszystkie trzy ostatnie ważne szczyty tego wskaźnika na przestrzeni kilkunastu lat (X 2021, VIII 2017, X 2013). O ile w dołku na jesieni 2022 WIG był notowany ze sporym dyskontem względem wartości księgowej, to teraz jest już prawie 50 procent powyżej niej. Te fakty mogą być argumentem za większą ostrożnością, ale niekoniecznie wystarczą do udowodnienia, że polskie akcje w żadnym scenariuszu nie mogą stać się już dużo droższe. Owszem, mogą – w scenariuszu wielkiego boomu (bańki?), o czym przypominają wydarzenia z lat 2003-2007. Do tego potrzebna byłaby jednak kombinacja czynników takich, jak dalsze głębokie osłabienie dolara, hossa na rynkach wschodzących i stabilny napływ nowych środków na rynek.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.