Bądź na bieżąco! Zapisz się na NEWSLETTER

Historyczne chwile na GPW - WIG po raz pierwszy w dziejach powyżej 100 tysięcy punktów!

Jest co świętować, ale też pojawia się pytanie - czy pokonanie historycznego "okrągłego" pułapu oznacza, że akcje na polskiej giełdzie stały się alarmująco drogie?

Aby odpowiedzieć na to pytanie, postanowiliśmy podejść do sprawy kompleksowo i prześledzić cztery wskaźniki wyceny (posiłkując się danymi Bloomberga).

Zacznijmy od współczynnika, który pochwalić się może najdłuższą dostępną nam historią danych - cena/wartość księgowa (P/BV). Właśnie znalazł się on powyżej wieloletniej średniej. W pewnym stopniu niepokojące może być też to, że w chwili pisania tego komentarza wskaźnik jest już powyżej serii lokalnych szczytów z lat 2013-2021, przy których końca dobiegały ówczesne hossy.

Z drugiej strony, do poziomów świadczących o skrajnej drożyźnie, odnotowanych w latach 2006-2007, nadal daleka droga.

Mniej problematyczne są wnioski płynące z obserwacji kolejnego - najpopularniejszego chyba - wskaźnika, czyli P/E (cena/prognozowane zyski spółek). Z danych Bloomberga wynika, że jest on nadal wyraźnie poniżej historycznej średniej - to by sugerowało, że akcje na GPW są z kolei relatywnie tanie.

Do wieloletniej średniej zbliżył się natomiast ceniony szczególnie przez inwestorów instytucjonalnych współczynnik EV/EBITDA (wynik EBITDA jest często uznawany za mniej chwiejny niż zysk netto stosowany do wyliczania P/E). Wynikałoby z tego, że polskie akcje są wyceniane na umiarkowanym poziomie.

EV = enterprise value, czyli suma kapitalizacji i długu netto spółek. EBITDA = zysk operacyjny (EBIT) + amortyzacja.

Na koniec jeszcze EV/Sales (EV/Przychody spółek ze sprzedaży). Tutaj wnioski są wypośrodkowane - współczynnik jest już wyraźnie powyżej średniej, ale jeszcze poniżej serii szczytów z ostatnich kilkunastu lat i jednocześnie sporo poniżej ekstremum z 2007 roku.

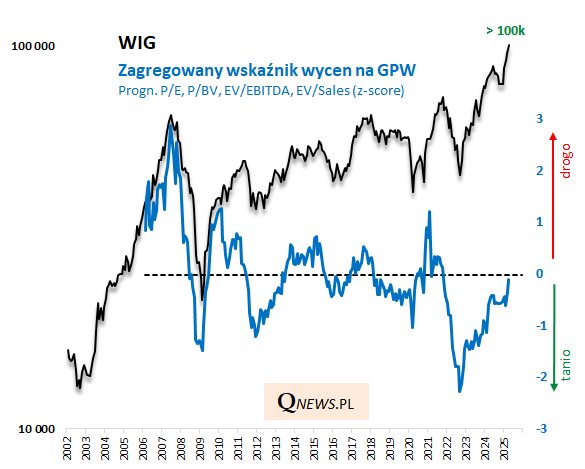

W oparciu o te cztery wskaźniki pokusiliśmy się też o stworzenie zagregowanej miary wycen na GPW, mającej pozwolić na wyciągnięcie bardziej jednoznacznych wniosków. Okazuje się, że współczynnik ten, który jeszcze na jesieni 2022 (w punkcie startowym obecnej hossy) był rekordowo nisko, teraz powrócił w okolicę poziomu neutralnego.

Wygląda więc na to, że akcje na GPW nie są już tanie, ale jednocześnie nie stały się jeszcze drogie według historycznych standardów. Wyceny są po prostu dopiero na rozsądnym, umiarkowanym poziomie.

Tomasz Hońdo, CFA, Quercus TFI S.A.