Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze kilkanaście miesięcy temu polityka była tematem numer jeden na rynkach finansowych. Powszechnie mówiono o "fali populizmu" rozlewającej się po krajach rozwiniętych. "Brexit", groźba wygranej epatującego hasłami nacjonalizmu i protekcjonizmu Donalda Trumpa w USA, widmo zwycięstwa M. Le Pen we Francji, chaos polityczny we Włoszech... Potem doszło do uspokojenia tych obaw. Pogodzono się z perspektywą "Brexitu", D. Trump z zagrożenia stał się nagle ulubieńcem rynków za sprawą cięć podatkowych. Ale teraz ryzyko polityczne zaczyna powracać. We Włoszech, które są jednym z najważniejszych, a zarazem najsłabszych ogniw strefy euro (wysokie zadłużenie, słaba kondycja sektora bankowego, słaby wzrost gospodarczy) po najnowszych wyborach zapowiada się burzliwy okres w polityce.

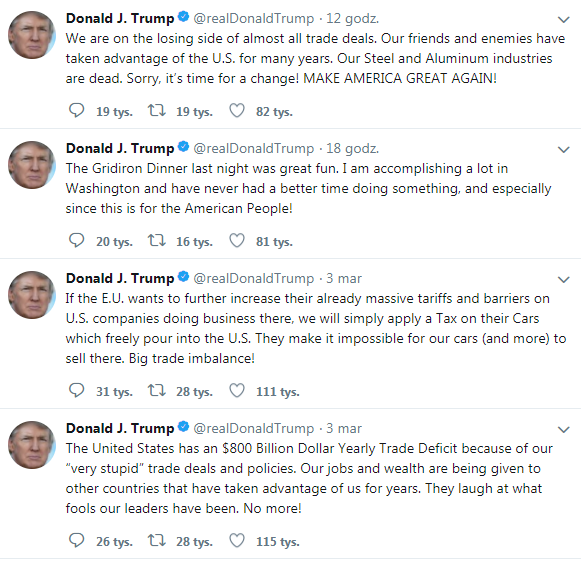

Ale i tak najważniejszą kwestią są poczynania prezydenta Trumpa, który zaczyna pokazywać swoje drugie oblicze, którego tak obawiano się przed wyborami na jesieni 2016. Amerykański polityk coraz odważniej forsuje kolejne pomysły podwyżek ceł. Retoryka protekcjonistyczna staje się coraz bardziej agresywna. "Musimy chronić nasz kraj i naszych pracowników", "jeśli nie masz stali, nie masz kraju!", "wojny handlowe są dobre i łatwe do wygrania" - to tylko niektóre z serii haseł, jakimi Trump epatuje na Twitterze w ostatnich dniach.

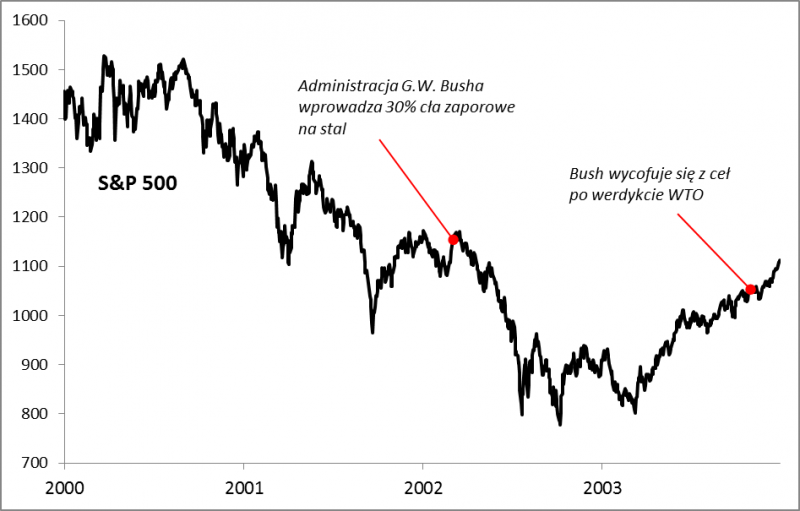

Argumenty ekonomistów i zapowiedzi kontrreakcji krajów dotkniętych pomysłami protekcjonistycznymi zdają się nie robić wielkiego wrażenia na prezydencie USA. A jaki wpływ potencjalna globalna wojna handlowa miałaby na rynki? Wystarczy sięgnąć do historii. Stosunkowo "młodym" przykładem są cła zaporowe - co ciekawe również na stal - nałożone w trakcie recesji w marcu 2002 r. przez prezydenta G. W. Busha. "Ochrona krajowego przemysłu" wtedy zdecydowanie nie pomogła rynkowi akcji, który potem zaliczył jeszcze ostatnią, najmocniejszą falę bessy (oczywiście obecna sytuacja jest odmienna - rynki akcji są blisko szczytów, a nie po kilku falach spadkowych).

Wtedy był to jednorazowy epizod. Werdykt Światowej Organizacji Handlu (WTO) skłonił w końcu (na jesieni 2003) administrację Busha do wycofania się z ceł zaporowych. Warto w tym miejscu wspomnieć, że jeszcze w trakcie kampanii wyborczej w 2016 roku Trump nazwał WTO "katastrofą", a w ostatnich dniach powrócił do tej retoryki.

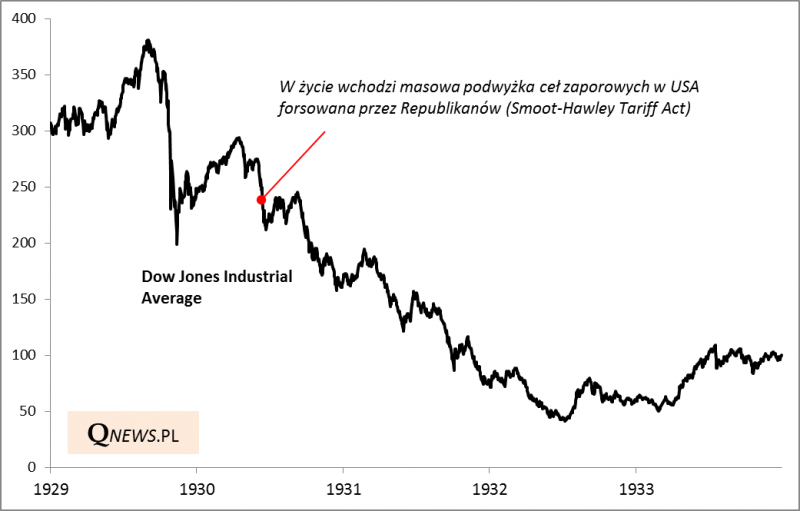

Sięgnijmy jeszcze dalej do historii. Jednym z najsłynniejszych, książkowych przykładów niebezpiecznej polityki protekcjonizmu była ustawa Smoota-Hawley'a z czerwca 1930 r., która nałożyla cła zaporowe na ponad 20 tys. importowanych towarów (na szczęście obecne pomysły prezydenta USA to póki co "drobnostka" w porównaniu z tamtą polityką). W ciągu kolejnych dwóch lat patrnerzy handlowi USA zareagowali podwyżkami ceł, co w efekcie przyczyniło się do załamania światowego handlu i wejścia gospodarek w kolejną fazę Wielkiego Kryzysu lat 30.

Oczywiście w tych historycznych przypadkach podwyżki ceł były tylko jednym z wielu elementów składających się na cały obraz sytuacji gospodarczej i rynkowej (w latach 30. prawdopodobnie większe było znaczenie błędnej polityki Fedu), ale trudno byłoby argumentować, że pomogły w wyjściu z tarapatów. Zdaniem większości ekonomistów było wręcz na odwrót...

Miejmy więc nadzieję, że protekcjonistyczne zapędy w USA, to jedynie próba wywalczenia korzystnej pozycji w negocjacjach z partnerami handlowymi i uzyskania poklasku u wyborców, a nie początek wojen handlowych, które z pewnością nie przyniosłyby niczego dobrego globalnej gospodarce, ani też rynkom finansowym.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.