Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

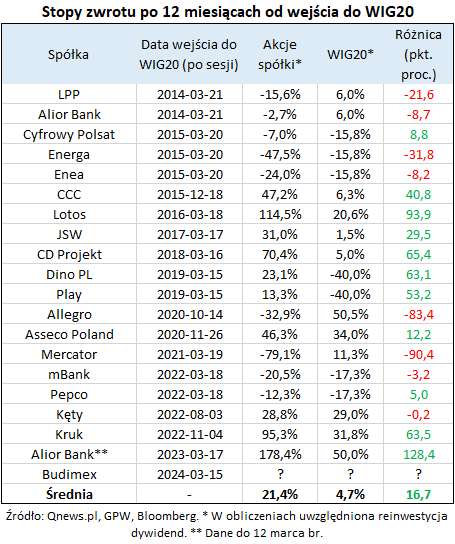

Niegdyś utarło się przekonanie, że po debiucie w WIG20 spółki przynoszą stopy zwrotu już wyraźnie słabsze niż ten indeks. Nasze najnowsze dane za ostatnie 10 lat pokazują, że owszem, ciągle zdarzały się faktycznie bardzo słabe przypadki, ale większość ku naszemu zaskoczeniu okazywała się lepsza niż WIG20 (czasem nawet dużo lepsza).

Bądź na bieżąco! Zapisz się na NEWSLETTER

Indeks WIG20 jest dość często krytykowany, a głównym powodem tej krytyki jest to, że na dłuższą metę pozostaje wyraźnie w tyle za indeksami małych i średnich spółek (na co zresztą zwracaliśmy uwagę przed tygodniem, analizując wieloletnie trendy w wynikach finansowych).

Jednej z przyczyn takiego niezaprzeczalnego stanu rzeczy upatruje się czasem w mechanizmie rewizji składu WIG20. Utarło się przekonanie, że akcje spółek włączanych do koszyka indeksu w późniejszym okresie spisują się słabo (bo największą zwyżkę notowań, właśnie otwierającą drogę do indeksu blue chips, mają już za sobą), tym samym odbierając też cenne punkty od wartości WIG20. To przekonanie nie wzięło się znikąd – również my przed laty posiłkowaliśmy się danymi, które wtedy zdawały się przemawiać za taką właśnie tezą.

Najnowsza roczna rewizja składu WIG20, w ramach której po sesji 15 marca wszedł do niego budowlany potentat Budimex (który notabene nie jest debiutantem w WIG20, lecz powraca do niego po 20 latach), to dobra okazja, by odświeżyć temat.

Najnowsze dane o debiutantach

Pod lupę wzięliśmy dane za ostatnie 10 lat, w trakcie których odbyło się (wliczając Budimex) okrągłe 20 nowych włączeń do WIG20 (nie mówimy o 20 nowych spółkach, bo jedna z nich, Alior Bank, wszedł w tym okresie dwukrotnie). To już wystarczająco spora liczba ze statystycznego punktu widzenia, by poszukiwać wiarygodnych wniosków.

Oczywiście można wyobrazić sobie analizowanie zachowania spółek po wejściu w skład WIG20 w rozmaitych horyzontach czasowych, ale na potrzeby niniejszego artykułu pod uwagę wzięliśmy dla uproszczenia okres 12-miesięczny. W obliczeniach uwzględnialiśmy dywidendy i ich reinwestycję.

Jaki obraz wyłania się z tych obliczeń? Zacznijmy od negatywnych przypadków, które wpisują się w historyczny osąd sprzed lat. Rzut oka na naszą tabelę pokazuje, że ekstremalnych rozczarowań do debiucie w WIG20 na przestrzeni ostatnich dziesięciu lat było … dwa.

Spektakularne wpadki…

W pamięci inwestorów zapisał się casus Allegro, które w atmosferze powszechnej ekscytacji zostało w specjalnym trybie dopisane do WIG20 wkrótce po swym debiucie giełdowym. Niestety kolejne 12 miesięcy przyniosło ścięcie wartości akcji sztandarowego reprezentanta branży e-commerce o jedną trzecią, mimo równoległej zwyżki indeksu „elitarnej dwudziestki” o 50 proc. (z dywidendami). Różnica stóp zwrotu na poziomie -83,4 pkt. proc. należy do zdecydowanie najsłabszych przypadków w naszym zestawieniu.

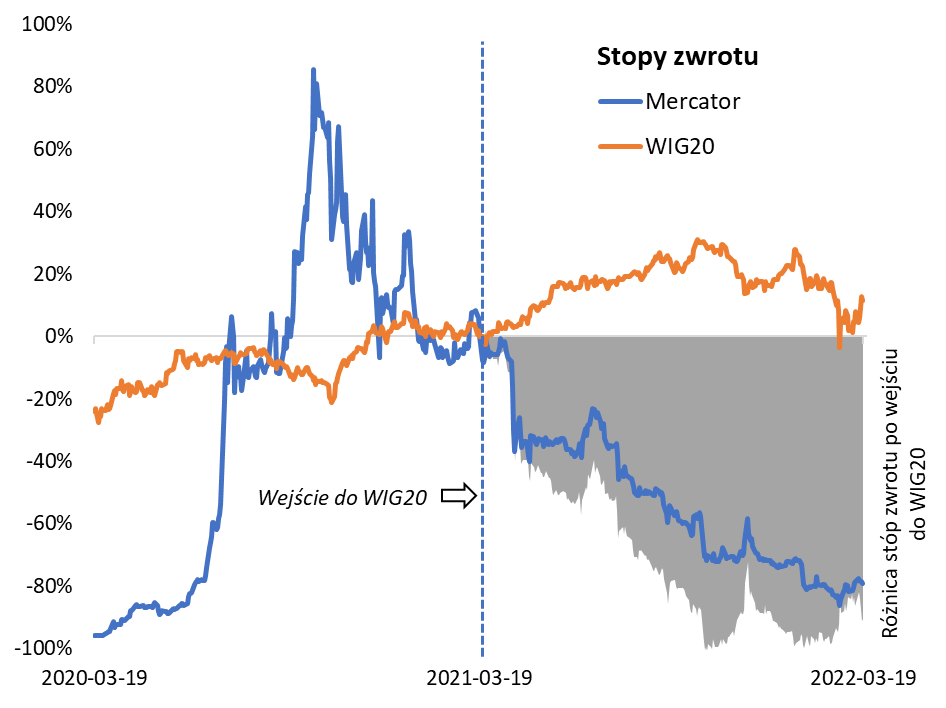

Jeszcze gorzej zapisał się na kartach historii casus Mercator Medical. Producent będących hitem czasów pandemii m.in. maseczek i rękawiczek medycznych w WIG20 pojawił się po roku od rozpoczęcia spektakularnej hossy. W kolejnych 12 miesiącach jego akcje, dla odmiany, straciły na wartości prawie 80 proc., a różnica w stopach zwrotu względem WIG20 osiągnęła niespotykane -90,4 pkt. proc. (!). Nie tak spektakularne, ale jednak negatywne, były przypadki m.in. Energi i LPP sprzed prawie dziesięciu lat.

Rys. 1. Najbardziej negatywny przykład zachowania akcji po wejściu do WIG20

Źródło: Qnews.pl, GPW, Bloomberg.

Pytanie jednak, czy sensacyjnie słabe stopy zwrotu z akcji takich, jak Allegro lub Mercator po wejściu do WIG20 stanowią normę, czy raczej wyjątek od niej? Okazuje się, że całokształt za ostatnie 10 lat nie wygląda wcale tak negatywnie, jak zwykło się niegdyś uważać. Można wręcz powiedzieć, że wyniki obliczeń stanowiły dla nas zdecydowanie pozytywną niespodziankę. W naszym zestawieniu wcale nie dominują ujemne różnice w stopach zwrotu, a przecież takie właśnie mieliśmy przypuszczenie, przystępując do kalkulacji.

… ale większość przypadków jednak na plusie

Okazuje się, że spośród 19 przypadków, dla których dostępne są dane o stopach zwrotu za kolejne 12 miesięcy, tylko osiem wypadło słabiej niż WIG20. Innymi słowy, większość spółek (prawie 58 proc.) odnotowała po roku rezultat lepszy niż sam indeks, co oznacza, że w tym czasie dodały one (a nie odjęły) punkty do wartości benchmarku.

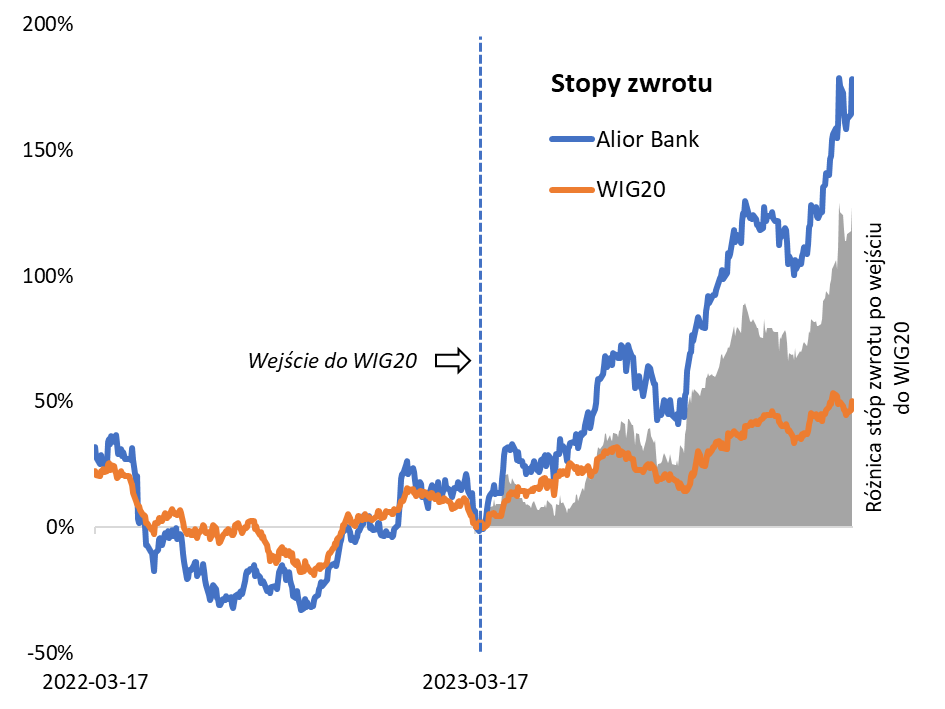

Najbardziej spektakularnym wśród pozytywnych przypadków okazał się … ten ostatni, czyli Alior Bank, który po wejściu do WIG20 przed rokiem wypracował stopę zwrotu wyższą o niespotykane dotąd 128 pkt. proc. względem indeksu. Ale przypadków bardzo dobrych rezultatów jest w zestawieniu o wiele więcej. W ostatnich kilku latach zdecydowanie na plus wyróżnił się Kruk. Cała seria pozytywnych przypadków pojawiła się też w latach 2015-19. Wtedy to właśnie sześć kolejnych debiutantów zdołało po roku pokonać WIG20 – można śmiało powiedzieć, że był to niespotykany wcześniej rekord.

Rys. 2. Najbardziej spektakularny przykład pozytywnego zachowania akcji po wejściu do WIG20

Źródło: Qnews.pl, GPW, Bloomberg.

Jeśli podsumować całe nasze zestawienie, to okazuje się, że spółki włączane do WIG20 przez rok wypracowały stopy zwrotu średnio o prawie 17 pkt. proc. wyższe niż sam indeks. Trzeba przy tym przyznać, że tzw. odchylenie standardowe od tej średniej wyniosło aż 55 pkt. proc., co tylko potwierdza, że nie brakowało przypadków mocno odstających zarówno na plus, jak i na minus od normy. Inwestowanie w spółki wkraczające do WIG20 ciężko byłoby nazwać spójną strategią, choć wyniki jednoznacznie dowodzą też, że wiarygodną strategią nie jest bynajmniej mechaniczne unikanie takich spółek.

Wyceny – coś jest na rzeczy

Czy istnieje jakiś jednoznaczny klucz pozwalający oddzielić zawczasu dobrze rokujących debiutantów w WIG20 od tych, którzy okażą się słabsi od indeksu? Próbowaliśmy go szukać przykładowo w kwestii wycen akcji. W tych dociekaniach wydaje się, że coś jest na rzeczy, choć trudno znaleźć jednoznaczny związek. Owszem, można argumentować, że niektóre najsłabsze przypadki wiązały się z astronomicznym poziomem współczynnika ceny do wartości księgowej (Allegro – 12,2, LPP – 10,4), co bez wątpienia daje do myślenia, choć już to samo kryterium w przypadku CD Projekt (11,9) już nie zadziałało wcale negatywnie (po debiucie wycena była dalej „pompowana”).

Z drugiej strony, niektóre spółki o najniższych w całym zestawieniu wskaźnikach P/BV wykazały się, zgodnie z intuicją, najlepszym zachowaniem kursu po wejściu do WIG20. Stwierdzenie to dotyczy wspomnianego Alior Banku, który przed rokiem miał P/BV na poziomie zaledwie 0,73, oraz Lotosu, który w 2016 roku dołączał do indeksu ze współczynnikiem równym 0,65. Ale, żeby sprawa nie była za prosta, niskie P/BV Enei w 2015 roku nie uchroniło jej przed stopą zwrotu gorszą niż WIG20.

O jednoznaczną receptę więc ciężko, ale ogólnie można zatem przyjąć, że z wielką ostrożnością należy podchodzić do tych akcji debiutujących w WIG20, które mają za sobą np. szaleńczą zwyżkę notowań, napędzaną przez zdarzenia o przemijającym charakterze, lub też tych bardzo wysoko wycenianych. W każdym wypadku przyda się jednak dogłębniejsza analiza fundamentalna.

Reasumując, o ile niegdyś wydawać się mogło, że unikanie spółek po ich wejściu do WIG20 to swoiste ponadczasowe przykazanie inwestycyjne, to nasze najnowsze dane obejmujące ostatnie 10 lat zdecydowanie łagodzą to wcześniejsze przekonanie. Obok pojedynczych przypadków, które faktycznie odnotowały bardzo słabe stopy zwrotu po debiucie w WIG20, większość wypadła jednak lepiej niż indeks w okresie kolejnych dwunastu miesięcy.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.