Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas odświeżyć rozważania na temat tureckiego rynku akcji. W minionym roku była to jedna z najsłabszych klas aktywów w naszym zestawieniu, zarówno ze względu na słabość szeroko pojętych rynków rozwiniętych, do których zaliczana jest Turcja, jak i wewnętrzne problemy (geo)polityczne. Ze względu jednak na to, że historycznie takie okresy kiepskich stóp zwrotu przeplatały się z okresami dużo lepszymi, na koniec ub.r. spekulowaliśmy, że być może tureckie walory warto przeważać w portfelu. Jak na razie taka diagnoza w miarę się sprawdza - w I kwartale Turcja dla odmiany należała do najlepszych inwestycji. Czy jednak potencjał nie został już skonsumowany? Na sytuację warto spojrzeć zarówno przez pryzmat analizy technicznej, jak i analizy wycen.

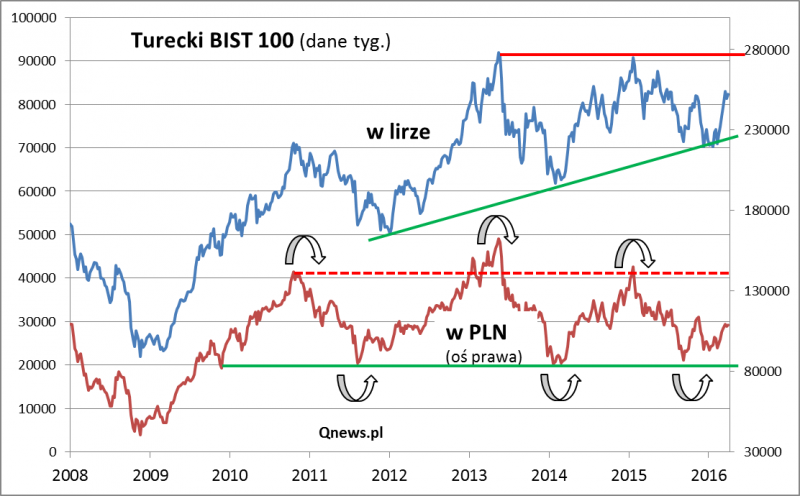

Bez względu na to czy spojrzymy na wykres indeksu BIST 100 w wersji oryginalnej, czy też po przeliczeniu jego wartości na PLN (to drugie podejście jest bardziej praktyczne dla polskich inwestorów - ryzyko kursowe jest bardzo istotne w przypadku Turcji), wniosek jest ten sam - do poziomów oporu umiejscowionych na szczytach z lat 2013-2015 (a w przypadku BIST 100 liczonego w PLN - także szczytu z 2010 r.) jest jeszcze dość sporo miejsca. Teoretycznie zatem cykl wzrostowy nie został jeszcze dopełniony. Diagnozy tej nie należy jednak nadinterpretować - nie jest równoznaczna z wizją nieprzerwanej i rychłej zwyżki ku szczytom.

Analiza techniczna potrafi płatać figle, więc warto przyglądać się również fundamentom.

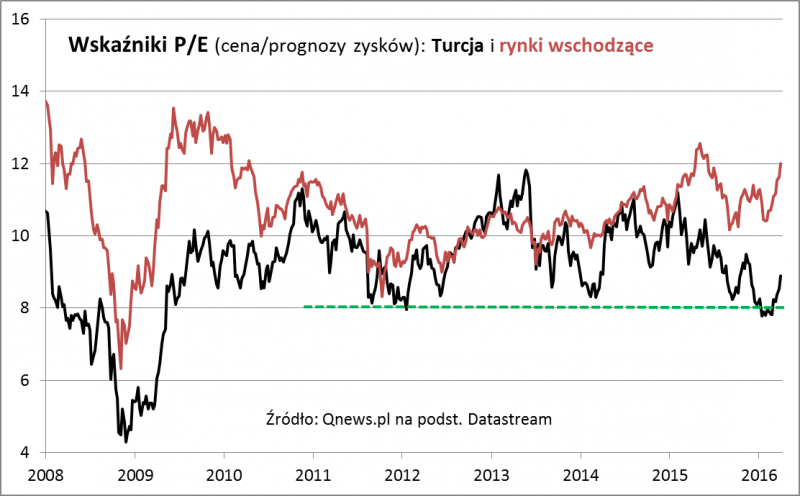

Pocieszające jest to, że mimo odreagowania wyceny akcji w Stambule nie podniosły się do niebotycznych poziomów. O ile w dołku trzeba było za nie płacić niespełna 8-krotność prognozowanych zysków spółek, to ostatnio jest to ciągle mniej niż 9-krotność. Dla porównania, w cyklicznych szczytach koniunktury wyceny osiągały średnio 11,5-krotność zysków. Jednocześnie tureckie walory są nadal wyceniane ze sporym dyskontem względem ogółu rynków wschodzących. To dyskonto nawet się ostatnio powiększało (P/E na emerging markets wynosi ok. 12,0).

Reasumując, chociaż po ostatnim odbiciu skłonność do przeważania (ponadnormatywnego zwiększania udziału) tureckich akcji w portfelu - skądinąd trafna jak dotąd w tym roku - może być z natury i przezorności już mniejsza, to jednak analiza pokazuje, że potencjał zwyżkowy nie został być może jeszcze w całości skonsumowany. Z pewnością trudno na tej podstawie byłoby uzasadnić obecnie niedoważanie tej klasy aktywów.