Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeżeli marzeniem prezydenta Trumpa jest zapisanie się na kartach historii rynków finansowych, to bez wątpienia ma już pierwsze poważne "sukcesy". Wystarczy spojrzeć na to, co dzieje się z tzw. spreadem na opisywanym przez nas wielokrotnie rynku obligacji korporacyjnych typu "high yield" (o podwyższonej rentowności/ryzyku).

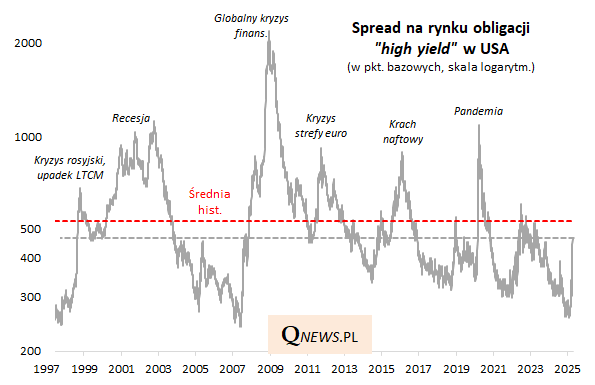

Jeszcze w końcówce zeszłego roku pisaliśmy, że spread (nadwyżka rentowności względem obligacji skarbowych) jest tak nisko, jak rzadko kiedy w przeszłości, co było jedną z wielu oznak "sielanki" na rynkach finansowych. Teraz, za sprawą szokujących ceł nałożonych przez administrację Trumpa i rosnących obaw przed recesją, spread zaczął się szybko rozszerzać z niedawnych minimów.

Tak szybkie rozszerzenie spreadu z tak niskiego poziomu miało miejsce tylko dwukrotnie w historii dostępnych nam danych:

- w 2007 roku, na skutek rozwijającego się kryzysu rynku pożyczek hipotecznych typu subprime, który doprowadził do pierwszych bankructw firm z sektora finansowego (w kwietniu 2007 upadła firma New Century, a w czerwcu - fundusze hedgingowe banku Bear Sterns)

- w 1998 roku, na skutek załamania funduszu hedgingowego LTCM, które było z kolei pokłosiem turbulencji wywołanych przez niewypłacalność Rosji. LTCM był tak potężnie zalewarowany, że jego upadek zagroził całemu systemowi finansowemu i potrzebna była skoordynowana akcja banków pod wodzą Fedu.

Niewątpliwie niemal podwojenie spreadu high yield oznacza, że faza przysłowiowej sielanki jest już daleko za nami i teraz rynek jest w fazie rosnących obaw. Pytanie brzmi: w jakim stopniu te obawy (strach) są już zaawansowane?

Aby spróbować odpowiedzieć na to pytanie, zerknijmy na szerszy obraz historyczny.

Jeśli szukać tu pozytywów, można zauważyć, że przynajmniej jakaś - istotna - część ruchu jest już za nami. Spread z poziomu bliskiego historycznym minimom rozszerzył się do poziomu już nie tak odległego od wieloletniej średniej (wynoszącej wg naszych obliczeń nieco ponad 500 punktów bazowych). Wygląda więc na to, że rynek rozsądniej wycenia ryzyko niż jeszcze kilka miesięcy temu.

Wielką niewiadomą jest natomiast to, czy pokłosiem działań Trumpa będzie recesja w USA, o której ryzyku mówiło się notabene przecież już nawet na długo przed wygraną republikanina. Reguła jest zaś taka, że w okresie recesji spread na omawianym rynku rozszerzał się jeszcze dużo mocniej. Normą w okresach recesyjnych było rozszerzenie do co najmniej ... 1000 punktów bazowych.

Reasumując, na tzw. rynkach kredytowych widać rosnący gwałtownie "stres". W warunkach nierecesyjnych dojście spreadu na rynku obligacji high yield do obecnego poziomu można by uznać już za zdrową normalizację sytuacji (przejście od sielanki do rozsądniejszej wyceny ryzyka), zaś w warunkach recesyjnych należałoby się liczyć z jeszcze dużo większym rozszerzeniem premii za ryzyko.

Tomasz Hońdo, CFA, Quercus TFI S.A.