Bądź na bieżąco! Zapisz się na NEWSLETTER

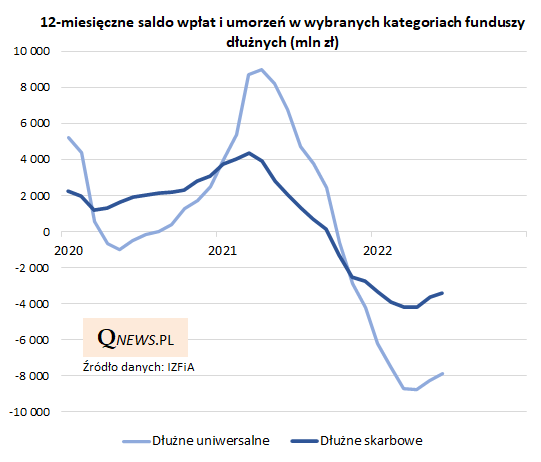

Najnowsze dane Izby Zarządzających Funduszami i Aktywami potwierdzają sygnały pewnej stabilizacji na polskim rynku funduszy dłużnych, o których pisaliśmy przed miesiącem. W czerwcu 12-miesięczne saldo wpłat i umorzeń podniosło się (tzn. stało się mniej ujemne) po raz drugi z rzędu, zarówno w przypadku funduszy obligacji skarbowych, jak i tzw. funduszy dłużnych uniwersalnych. Co prawda nie oznacza to, że pieniądze przestały odpływać, ale widać, że tempo exodusu wyraźnie słabnie, co może być przysłowiowym światełkiem w tunelu.

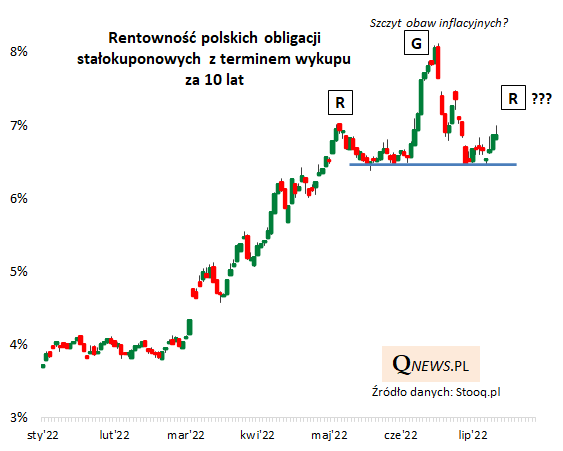

Sygnały te ciekawie komponują się z tym, co dzieje się z rentownościami obligacji skarbowych o stałym kuponie, np. benchmarkowych papierów o 10-letnim terminie wykupu. Ich rentowność jest wyraźnie poniżej czerwcowego szczytu obaw inflacyjnych. Zwolennicy analizy technicznej mogliby się tu dopatrzeć wstępnego zarysu książkowej formacji "głowy z ramionami" (RGR). Gdyby kolejny lokalny szczyt rentowności ukształtował się poniżej tego czerwcowego, a następnie wskaźnik przebiłby tzw. wsparcie na poziomie 6,5%, oznaczałoby to skompletowanie formacji RGR i zmianę trendu na spadkowy. A trend spadkowy rentowności oznaczałby trend wzrostowy cen obligacji stałokuponowych, które wówczas mogłyby się stać nawet najlepszą klasą aktywów.

Na razie taki scenariusz pozostaje jednak jeszcze w sferze wyobraźni, bo gdyby rentowność znów zaczęła dramatycznie rosnąć i przebiła czerwcowy szczyt, cała ta techniczna "życzeniowa" koncepcja ległaby w gruzach.

Również z makroekonomicznego punktu widzenia nie jest jasne, czy obligacje dotarły już do definitywnego punktu zwrotnego. Negatywną presję wywierają ciągle wysokie odczyty inflacji oraz presja na Radę Polityki Pieniężnej ze strony osłabiającego się PLN i rozpędzającej się fali podwyżek stóp procentowych w rozwiniętych gospodarkach - w takich warunkach nie jest łatwo odizolować się od świata i powiedzieć, że to już koniec podwyżek w Polsce. Można jedynie zakładać, że w którymś momencie koniunktura gospodarcza zacznie się pogarszać na tyle mocno, że pozwoli to schłodzić inflację, a jednocześnie zatrzymać globalne zacieśnianie monetarne.

Reasumując, intuicja podpowiada, że przeżywające bezprecedensową, wielomiesięczną bessę obligacje o stałym oprocentowaniu w którymś momencie mogą stać się doskonałą okazją inwestycyjną. Są pierwsze zachęcające sygnały (słabnące tempo exodusu kapitałów, konsolidacja rentowności), ale też pozostaje świadomość, że już wcześniej pojawiały się nadzieje na zmianę trendu, które potem szybko się rozwiewały.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.