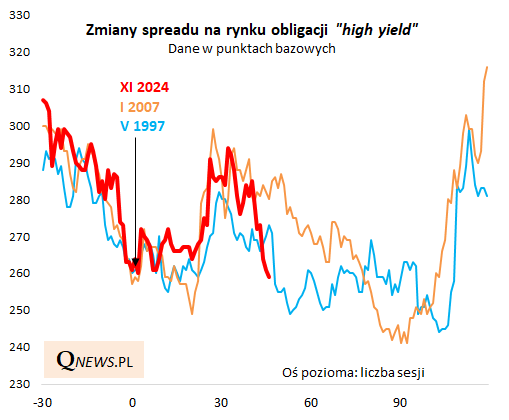

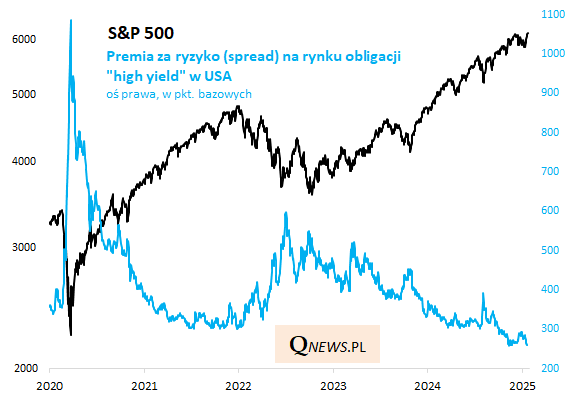

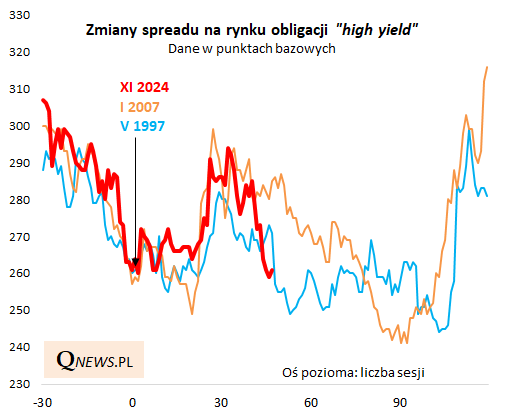

Nowemu rekordowi S&P 500 towarzyszyło w ostatnich dniach ponowne zawężenie się tzw. spreadu na rynku obligacji typu "high yield" (o wysokiej rentowności/ryzyku). Jak wielokrotnie zwracaliśmy uwagę, spread (czyli nadwyżka rentowności nad uważanymi za bezpieczne obligacjami skarbowymi) jest swoistym barometrem awersji do ryzyka, również na blisko spokrewnionym rynku akcji. Można go też określić jako premię za ryzyko. Obecny, znów niezwykle niski poziom spreadu oznacza, że ta awersja stała się na nowo (po przejściowym wahnięciu w górę w grudniu) niewielka.

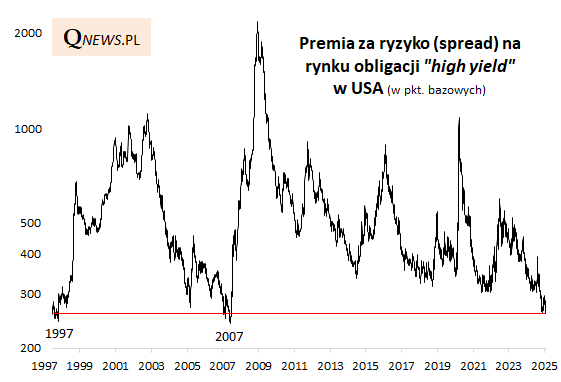

Przypomnijmy ponownie, że w całej dostępnej nam historii danych z tak wąskim spreadem inwestorzy mieli dotąd do czynienia tylko dwukrotnie - w latach 2007 i 1997.

W listopadzie ub.r. wzięliśmy owe historyczne przypadki pod lupę i okazało się wtedy, że obecny rozwój wydarzeń bardzo je przypomina. Ponad dwa miesiące później widać, że zachowanie spreadu nadal zadziwiająco dobrze wpisuje się w owe wskazówki sprzed lat. Po chwilowym rozszerzeniu, spread znów uległ szybkiemu zawężeniu.

Co dalej? Gdyby - z pewnym przymrużeniem oka wskazanym zawsze przy takich historycznych porównaniach - nadal trzymać się tych analogii, to jest ciągle jeszcze pewna przestrzeń do stopniowego zawężenia lub też stabilizacji spreadu. Ale uwaga - za ok. 2-3 miesiące, licząc od teraz, obie historyczne ścieżki z lat 2007 i 1997 zaczynają ostro zakręcać w górę i rozpoczyna się wielkie rozszerzanie się spreadu. W tamtych historycznych przypadkach ten dynamiczny wzrost awersji do ryzyka był podyktowany rozwijającymi się sytuacjami kryzysowymi (2007 - kryzys rynku pożyczek hipotecznych subprime i bliska recesja; 1997 - kryzys azjatycki). Na razie, w porównaniu z tamtymi epizodami, obawy przed recesją w USA zdecydowanie ucichły, ale sytuacja będzie wymagała monitorowania.

Tomasz Hońdo, CFA, Quercus TFI S.A.