Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

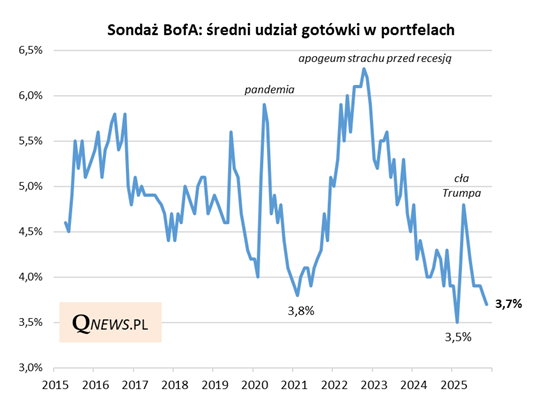

Już w poprzednich miesiącach globalny sondaż Bank of America wśród zarządzających przyzwyczaił nas do niskiego udziału gotówki w portfelach ankietowanych. Od czasu zejścia tego udziału poniżej 4 proc. w lipcu br. "reguła gotówkowa" BofA cały czas wysyła sygnał sprzedaży ryzykownych aktywów - na razie jednak okazał się on przedwczesny.

Nowością listopadowej edycji sondażu jest to natomiast, że udział gotówki zszedł jeszcze niżej - do 3,7 proc. To druga najniższa wartość tego wskaźnika w ostatnich dziesięciu latach (zaraz po 3,5 proc. odnotowanych również w tym roku, w lutym - przed stopniowym rozkręceniem się głębokiej korekty spadkowej na rynkach, której kulminacją była panika po ogłoszeniu ceł Trumpa).

Jeśli wyjdziemy w kalkulacjach jeszcze dalej w przeszłość, to - jak wylicza BofA - tak niski (lub jeszcze niższy) udział gotówki w sondażu miał miejsce dokładnie 20 razy w okresie od 2002 roku. Dla porównania wszystkich przypadków, które "załapały" się na wspomniany sygnał sprzedaży - a więc w których udział gotówki wynosił 4 proc. lub mniej - było ponad trzy razy więcej (63). Nużąca wędrówka udziału gotówki na coraz niższe pułapy może mieć więc jednak pewien walor - dzięki temu ulega jeszcze dalszemu ograniczeniu liczba porównywalnych historycznych przypadków.

Już teraz BofA wylicza, że po spadku poziomu gotówki do 3,7 proc. lub niżej w następnych 1-3 miesiącach globalne akcje zawsze były pod kreską - i to jest chyba najmocniejsze stwierdzenie w najnowszym sondażu. W statystykach tych pozostaje jednocześnie ciągle otwarte okienko do ewentualnego dalszego odchudzenia poziomu gotówki, który historycznie potrafił zejść niekiedy do 3,5-3,6 proc. (takich przypadków było łącznie 13).

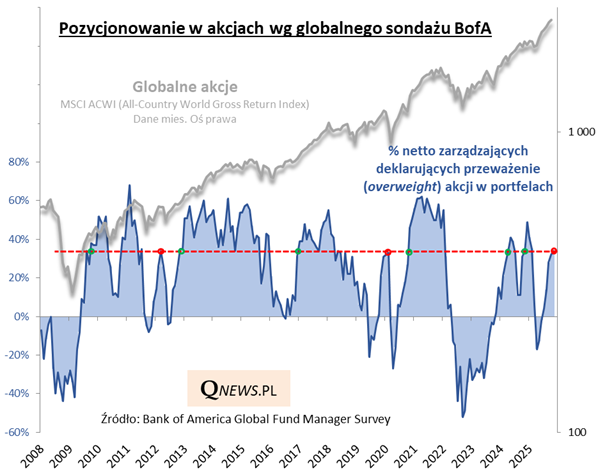

Pozostawmy już temat gotówki i zerknijmy jeszcze, jakie nowości przyniósł listopadowy sondaż, jeśli chodzi o wskaźnik pozycjonowania w akcjach. Dobra wiadomość jest taka, że ciągle relatywnie daleko mu do historycznych maksimów, które mogły być utożsamiane z przegrzaniem koniunktury. Z drugiej strony, dotarł już wystarczająco wysoko, by na radarze pojawiły się dwa wyraziste historyczne przypadki, w których rynki czekało większe zachwianie przed wznowieniem wspinaczki. Te dwa przypadki zaznaczyliśmy na wykresie czerwonymi punktami - co ciekawe jednym z nich był okres bezpośrednio poprzedzający pandemiczny krach (2020); drugi odnotowano wiosną 2012.

Reasumując, dalsze zejście udziału gotówki w sondażu Bank of America może oznaczać, że rynki teoretycznie coraz bardziej dojrzewają do potencjalnej większej korekty, choć jak zwykle trudno tu o precyzyjny timing (kto wie, czy wcześniej udział gotówki nie zejdzie jeszcze troszkę niżej, jak zdarzało się w przeszłości).

Tomasz Hońdo, CFA, Quercus TFI S.A.