Chcesz być na bieżąco? Zapisz się na NEWSLETTER

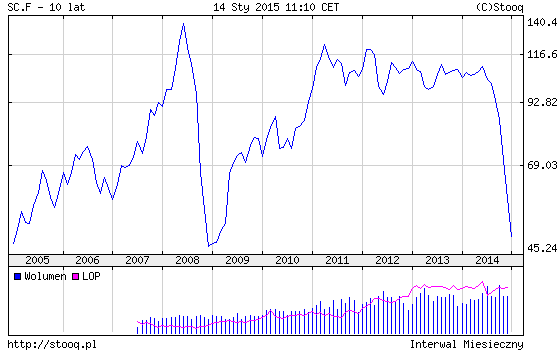

Półtora miesiąca po wymuszonej przez Arabię Saudyjską decyzji OPEC o braku wsparcia dla cen ropy naftowej, jej notowania konsekwentnie idą w dół. Cena amerykańskiego gatunku WTI zbliża się do 40 USD za baryłkę, a europejskiego Brent do 45 USD. Coraz mniejszy dystans dzieli notowania od dołków z czasu kryzysu finansowego z końca 2008 r. (33 – WTI; 37 – Brent; dane w cenach intraday).

Ropa coraz bliżej dołka sprzed sześciu lat

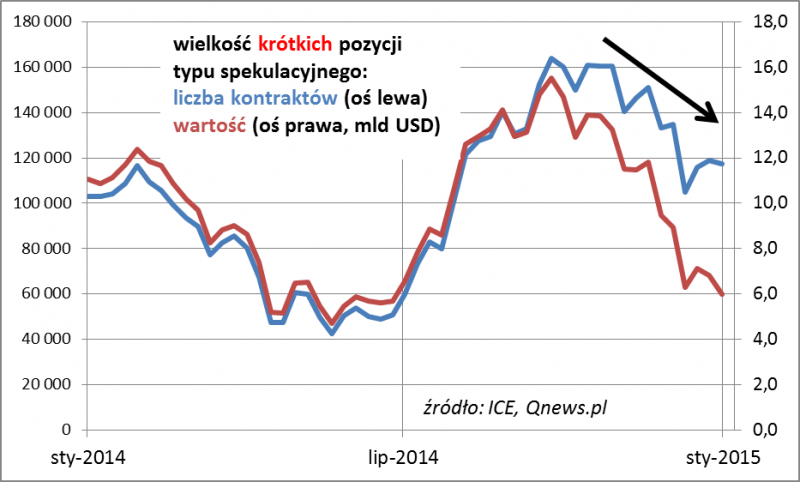

Jak na ten ostry trend spadkowy reagują fundusze hedgingowe i inni traderzy? Wiele do myślenia dają statystyki rynku ICE (gdzie notowana jest ropa Brent) na temat wielkości pozycji zakwalifikowanych jako spekulacyjne („managed money”). Wbrew pozorom, wcale nie doszło tu do przyrostu krótkich pozycji, czyli takich, które nastawione są na grę na spadek cen. Krótkie pozycje osiągnęły największe rozmiary we wrześniu, kiedy ropa dopiero co znalazła się poniżej granicy 100 USD za baryłkę, i od tego czasu maleją, zarówno w ujęciu ilościowym, jak i wartościowym (1 kontrakt = 1000 baryłek).

Ostry spadek cen ropy nie wywołał przyrostu krótkich pozycji

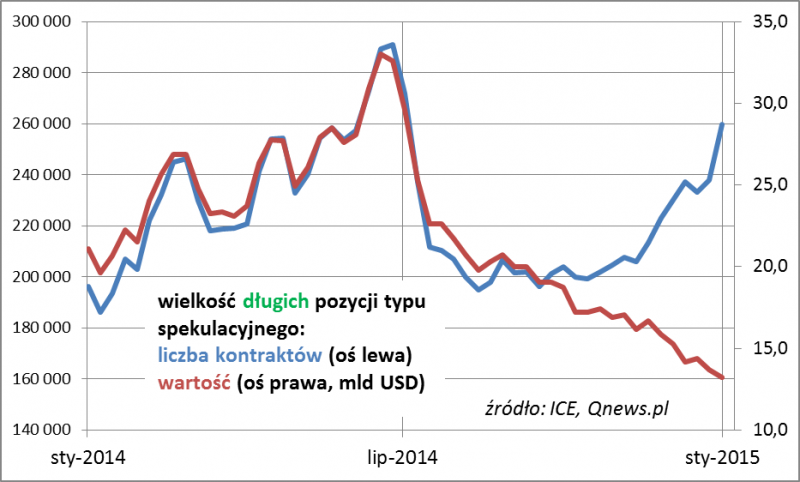

W ostatnich tygodniach obserwujemy za to rozrost długich pozycji spekulacyjnych – najwyraźniej coraz większa liczba traderów liczy na odbicie cen. Liczba kontraktów w długich pozycjach jest największa od lipca ub.r. Co ciekawe jednak niekoniecznie idą za tym większe pieniądze. Jednocześnie bowiem spadek cen sprawia, że wartość długich pozycji ciągle maleje. Pod względem wartościowym mamy do czynienia de facto ze zmniejszaniem zaangażowania. Wygląda na to, że traderzy, nawet jeśli dokupują kontrakty, to jednak nie są skłonni wykładać tak dużych pieniędzy, jakie wcześniej stracili.

Traderzy rozbudowują długie pozycje, ale nie na tyle szybko, by zrekompensować spadek ich wartości

Jeśli zsumujemy wartość długich i krótkich pozycji typu spekulacyjnego, to okaże się, że jest ona najmniejsza od ponad dwóch lat (19,2 mld USD na 6 stycznia). Kolejna konkluzja jest zatem taka, że wielkość kwot zaangażowanych na rynku ropy (zarówno na wzrost jak i spadek cen) szybko maleje.

W ujęciu teoretycznym obecna sytuacja to klasyczny problem „spadającego noża”. Część traderów zapewne wycofała się, nie chcąc łapać tego noża i czekając na zmianę trendu. Pewna część być może zdecydowała się na tzw. uśrednianie w dół, czyli dokupowanie po coraz niższych cenach (o tym świadczy przyrost długich pozycji). Strategia uśredniania może mieć sens, ale tylko pod warunkiem, że inwestor posiada z góry skalkulowaną rezerwę gotówki na kolejne zakupy w przypadku, gdyby notowania miały spadać jeszcze przez długi czas (optymalnie kwoty przeznaczane na kolejne „transze” powinny być coraz większe tak by maksymalnie wykorzystać przyszłe odbicie).