Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Nasz „rachunek sumienia” za kończący się rok pokazuje, że o ile teza o korzystnym trendzie w gospodarce okazała się trafna, to skorzystały na tym tylko wybrane sektory na GPW. Z kolei dużo ważące w indeksach banki/energetyka/surowce były pod presją negatywnych zaskoczeń na rynkach wschodzących i w krajowej polityce.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Rok 2015 powoli dobiega końca, więc oczy inwestorów zwracają się już ku temu następnemu. Zanim jednak w kolejnych tygodniach przyjrzymy się szansom i zagrożeniom dotyczącym różnych klas aktywów, najpierw warto przez chwilę zastanowić się co przyniósł kończący się rok. Co poszło zgodnie z planem, a co zaskoczyło? Czy niespodzianki stanowią konkretną lekcję na przyszłość?

Czas na szybki „rachunek sumienia”. W połowie grudnia ub.r. zaprezentowaliśmy analizę pt. „Lista spraw ważnych dla rynków akcji w 2015 roku”. Zacznijmy od tych tez, które okazały się trafne.

Pierwszą pozycję na naszej liście sprzed roku zajmowała polska gospodarka. Pisaliśmy, że „po tegorocznej zadyszce w przyszłym roku gospodarka ma szansę odzyskać wigor”. Przypomnijmy, że rok 2014 przyniósł rozczarowanie względem rozbudzonych oczekiwań, jeśli chodzi o koniunkturę ekonomiczną. M.in. z powodu konfliktu rosyjsko-ukraińskiego, który doprowadził do załamania handlu Rosji z UE, w tym z Polską. Rok 2015 miał być według naszej diagnozy lepszy pod tym względem. „Wygląda na to, że udało się uniknąć poważnego cyklicznego spowolnienia i skończyło się jedynie na chwilowej zadyszce”. Ta teza, pierwsza na naszej liście spraw, okazała się trafna. W mijającym roku polska gospodarka rozwijała się stabilnie, a wskaźniki wyprzedzające powróciły do trendu wzrostowego. Wbrew obawom sprzed kilku miesięcy nic na razie nie wskazuje na to, by wzrost gospodarczy został wykolejony przez spowolnienie w Chinach. Polski eksport bije rekordy, a w tym roku miała miejsce historyczna chwila: eksport w kilku miesiącach przewyższył import.

Trafna okazała się także nasza druga teza: tańsza ropa to szansa na utrzymanie łagodnej polityki pieniężnej w Polsce. Faktycznie, w marcu br. Rada Polityki Pieniężnej dokonała mocnej obniżki stóp procentowych o 50 pkt. bazowych (do 1,5% - historyczne minimum). W tym samym czasie Europejski Bank Centralny rozpoczął szeroko zakrojony program skupu obligacji (QE).

Uzasadnione okazały się także nasze obawy związane z wysokim poziomem wycen na amerykańskim rynku akcji, które miały zderzyć się z nadchodzącymi podwyżkami stóp za oceanem. „W wersji optymistycznej wszystko przebiegnie w miarę gładko, a w wersji mniej optymistycznej – po drodze pojawią się trudne do zidentyfikowania wstrząsy” – pisaliśmy. Po półrocznej stagnacji na amerykańskim rynku akcji doszło faktycznie do pamiętnego letniego tąpnięcia, w wyniku którego… Fed odsunął w czasie podwyżkę stóp.

Trafna była też nasza troska o sytuację na rynkach wschodzących (w szczególności o Chiny i Grecję), choć z dzisiejszej perspektywy widać, że była to troska zbyt słabo zaakcentowana. W lecie indeks rynków wschodzących wybił się bowiem dołem z kilkuletniej konsolidacji i w efekcie znalazł się na poziomie najniższym od sześciu lat, pociągając za sobą przy okazji nasz WIG20.

Silnie negatywny rozwój wydarzeń na emerging markets był z pewnością jednym z największych zaskoczeń kończącego się roku. Można wręcz powiedzieć, że był to rok, w którym stagnacja na rynkach wschodzących zamieniła się w krach.

Drugim największym zaskoczeniem okazała się siła, z jaką na krajowy rynek finansowy oddziaływała polityka. Co prawda ostatnią pozycją na naszej ubiegłorocznej „liście spraw” była (geo)polityka, ale punkt ten poświęciliśmy głównie świeżemu tematowi mocarstwowej polityki Putina i ekspansji ekstremistów islamskich (co ciekawe oba te zjawiska nabrały w tym roku zupełnie nowego wymiaru). Krajową politykę opisaliśmy wtedy tylko jednym zdaniem: „tradycyjnie przed wyborami politycy będą zapewne wykazywać się pomysłami niekoniecznie korzystnymi dla gospodarki”. Z dzisiejszej perspektywy widać, że takie postawienie sprawy, choć trudno posądzać je o brak trafności, w niewielkim tylko stopniu oddawało to, co miało nadejść w rzeczywistości. Nieoczekiwany wynik majowych wyborów prezydenckich rozpoczął „masakrę” na warszawskim parkiecie. Wizja zmiany władzy wywołała wśród inwestorów strach przed serią ciosów w sektor bankowy i finansowy, przymusowym mariażem energetyki z nierentownymi kopalniami, a wreszcie likwidacją OFE. Kursy banków, PZU i energetyki przeżyły prawdziwą bessę.

Negatywny scenariusz na rynkach wschodzących w połączeniu z negatywnym wpływem polityki sprawił, że nasze umiarkowanie optymistyczne oczekiwania odnośnie polskiego rynku akcji w 2015 roku okazały się trafne tylko częściowo. W przypadku sektorów takich jak banki, energetyka i surowce (trzy najsłabsze branże w tym roku) te negatywne zaskoczenia całkowicie zdominowały kursy akcji. Pech chciał, że akurat właśnie te trzy sektory mają tak znaczną wagę w głównych indeksach typu WIG czy WIG20, że pociągnęły te indeksy ku dwuletnim minimom (w przypadku WIG20 nawet do sześcioletniego minimum, ale po uwzględnieniu dywidend okazuje się, że jest to także dwuletni dołek – tak jak w przypadku WIG).

Charakterystyczne jednocześnie jest to, że ta bessa bankowo-energetyczno-surowcowa pojawiła się, mimo że sprawdziły się nasze tezy dotyczące poprawy w polskiej gospodarce. Nie oznacza to wszakże, że każdy segment warszawskiego parkietu przeżył bessę w mijającym roku. Dobrze pokazuje to przegląd indeksów sektorowych, spośród których część (np. budownictwo, chemia) odnotowała silną zwyżkę notowań, sięgającą nawet 40-50%! To ten aspekt tegorocznej sytuacji na GPW, który jest spójny z koniunkturą gospodarczą, a jednocześnie zwykle pomijany w komentarzach. Przynajmniej pod tym względem nie było negatywnego zaskoczenia i sytuacja rozwijała się zgodnie z „planem”.

Rys. Zmiany indeksów w poszczególnych latach

Źródło: Qnews.pl

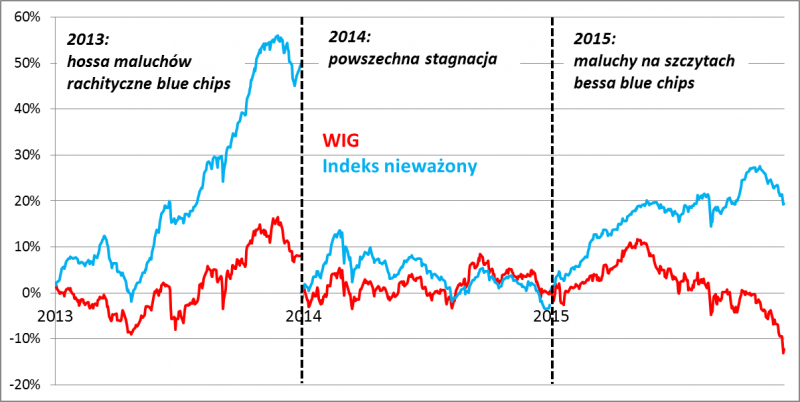

Pod pewnymi względami mijający rok jest podobny do 2013. Tak jak wtedy obserwujemy wyraźną przewagę małych spółek (dominujących liczebnie w obliczanym przez nas indeksie nieważonym, w którym każda firma ma taki sam udział bez względu na kapitalizację) nad blue chips. Różnica w stopach zwrotu między indeksem nieważonym a WIG to ponad 30 pkt. proc. od początku roku! Pod tym względem sytuacja niewiele różni się od tej z 2013 r. (wtedy było to 40 pkt. proc.). Różnica jest natomiast taka, że wtedy WIG jednak zakończył rok na plusie, a tym razem jest sporo pod kreską. Niemniej bilans ostatnich trzech lat jest jednoznaczny i ten rok tylko to potwierdza: najlepsze okazje inwestycyjne można było znaleźć wśród małych/średnich spółek, a nie w WIG20.

Zauważmy na marginesie, że ze względu na silne rozbieżności między sektorami był to wymarzony rok dla inwestorów stosujących strategie typu „market neutral” polegające na starannym doborze dobrze rokujących spółek (a takich nie brakowało) i jednoczesnym zabezpieczaniu portfela krótkimi pozycjami w kontraktach terminowych na WIG20. Podczas gdy zdominowany przez banki/energetykę/surowce WIG20 stracił w tym roku ponad 20% (wynik nieznacznie poprawia uwzględnienie dywidend), to obliczany przez nas indeks nieważony, obejmujący wszystkie spółki notowane na GPW jest ok. 20%... na plusie.

Jeśli z rozwoju wydarzeń w tym roku płyną jakieś wnioski/lekcje na przyszłość, to na myśl przychodzą co najmniej trzy:

• ruchy na scenie politycznej i pomysły rodzimych polityków wymagają uważnej obserwacji;

• nawet jeśli kierunek trendu w gospodarce jest w miarę przejrzysty i przewidywalny, to sektory o dużej wadze w indeksach mogą być pod wpływem silnych czynników niezależnych od gospodarki;

• główne indeksy GPW (WIG20, WIG) są silnie skorelowane z sytuacją na rynkach wschodzących, podczas gdy wiele mniejszych i średnich spółek jest uzależnionych raczej od krajowej gospodarki.

Reasumując, mimo pozytywnego scenariusza w gospodarce (zadyszka z 2014 r. nie przerodziła się w spowolnienie) i rekordowo niskich stóp procentowych w kraju, hossa na GPW okazała się bardzo wybiórcza – dotyczyła tylko niektórych sektorów zdominowanych przez mniejsze spółki, takich jak budownictwo. Kondycja sektorów o dużej wadze w WIG20/WIG była niestety pod wpływem dwóch wielkich negatywnych zaskoczeń: (a) bessy na rynkach wschodzących, (b) działań krajowych polityków.

To tyle na temat próby podsumowania 2015 roku. W kolejnych tygodniach zajmiemy się zarówno szansami i zagrożeniami dla rynków akcji w kolejnym roku, jak i szerzej – całym portfelem różnych klas aktywów.