Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

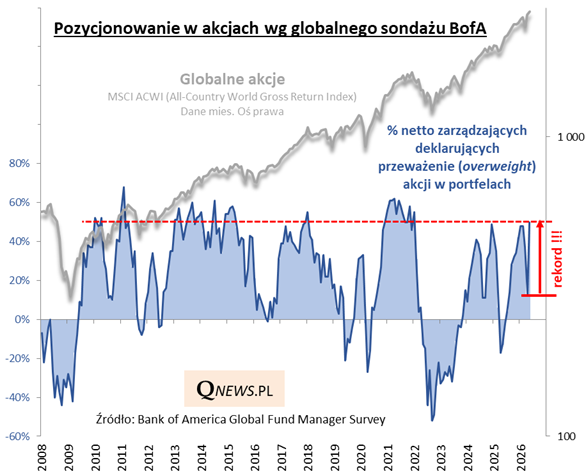

Omawiając przed ponad miesiącem wyniki kwietniowego, globalnego sondażu Bank of America wśród zarządzających funduszami, miałem odczucie, że nastroje w tej ankiecie nie nadążają za gwałtownym odbiciem rynków akcji od marcowego dołka. Jak pokazuje najnowszy, majowy sondaż, te zaległości zostały nadrobione, i to w ... rekordowym tempie.

Jeszcze nigdy w historii ankiety wskaźnik zaangażowania na rynkach akcji nie podskoczył tak mocno, jak właśnie w maju. Podczas gdy w kwietniu skromne 13% netto ankietowanych deklarowało przeważenie (overweight) w akcjach, to w maju wskaźnik ten podskoczył o bezprecedensowe 37 pkt. proc., do 50%.

Podczas gdy w kwietniu ten wskaźnik nastawienia do akcji był najniżej od 9 miesięcy, to teraz, po pokonaniu szczytu sprzed marcowej zawieruchy oraz szczytu euforii po wyborze D. Trumpa na prezydenta w końcówce 2024, znalazł się najwyżej od stycznia 2022.

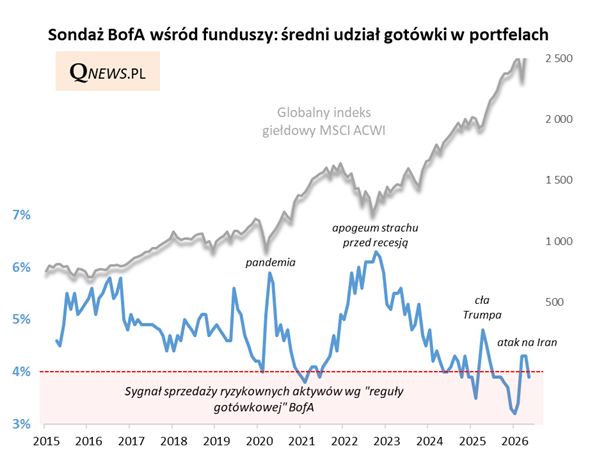

Powrotowi silnej miłości do rynków akcji towarzyszy ponowny spadek deklarowanego udziału gotówki w portfelach poniżej 4 proc. To oznacza powrót do strefy, w której obowiązuje sygnał sprzedaży ryzykownych aktywów wg tzw. reguły gotówkowej sondażu BofA.

Jeśli dołożymy do tego fakt, że mimo zagrożeń związanych z drogą ropą i podnoszącą się inflacją zaledwie 4 proc. ankietowanych liczy się z "twardym lądowaniem" (hard landing) w gospodarkach, to otrzymujemy dość wyraźny obraz powrotu bardzo silnego optymizmu na rynki. Nie zdziwiłbym się, gdybyśmy w dalszej części roku znów zobaczyli dla odmiany schładzanie tych (nadmiernie?) rozgrzanych nastrojów. Pretekstów zapewne nie zabraknie.

Tomasz Hońdo, CFA, Quercus TFI S.A.