Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

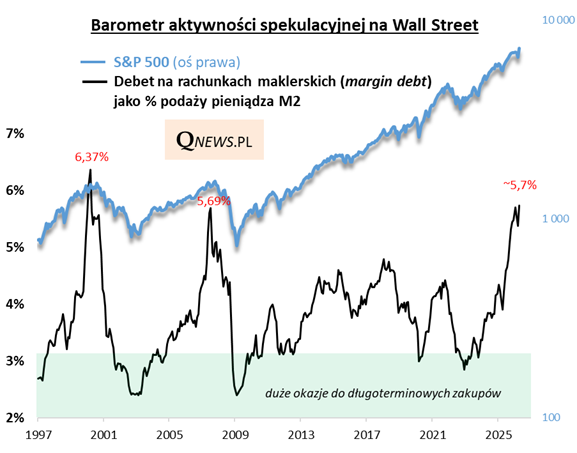

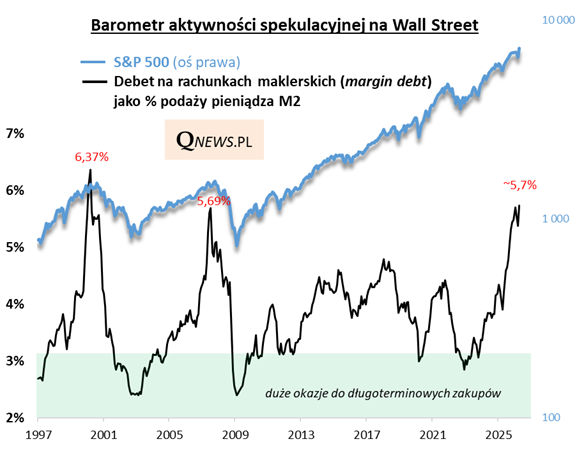

Niedługo przed marcową korektą na rynkach akcji, sprowokowaną przez atak USA i Izraela na Iran, pisałem, że barometr aktywności spekulacyjnej na Wall Street, za jakim uważam dane dotyczące debetów na rachunkach maklerskich, "zaatakował" szczyt z 2007 roku i znalazł się tym samym na poziomie niewidzianym od 2000 roku.

O ile w marcu ów barometr, który liczę - idąc śladami strategów J.P. Morgan - jako stosunek wspomnianego debetu (margin debt) do podaży pieniądza (money supply) w amerykańskiej gospodarce, skorygował się nieco z wcześniejszego wyśrubowanego poziomu, to było to dosłownie chwilowe schłodzenie.

Wg najnowszych danych w kwietniu wielkość debetu po raz pierwszy w historii przekroczyła 1,3 biliona dolarów. Uwagę zwraca tempo przyrostu, które w horyzoncie 3-letnim przekroczyło 106 proc., co jest liczbą najwyższą od połowy 2007 roku.

Wstępnie można szacować, że wielkość debetu podrosła w kwietniu do ponad 5,7 proc. podaży pieniądza M2 (której ostateczną wartość za kwiecień poznamy pod koniec miesiąca). To (wstępnie) wartość nieco wyższa niż przed marcową korektą i najwyższa od września 2000.

Jak interpretować tak wysoki stopień "rozgrzania" rynku za oceanem?

Historia tego wskaźnika pokazuje, że należy go traktować na sposób kontrariański. Kiedy jest relatywnie nisko (jak ostatnio w 2022 roku), jest to zwykle okazja do zakupów. Kiedy jest wysoko (jak teraz), jest to oznaka mocno zaawansowanego etapu hossy.

Oczywiście pojawia się tu kwestia dokładnego timingu. Nigdy nie wiadomo, jak nisko wskaźnik spadnie (w 2022 zatrzymał się wcześniej niż np. na początku 2009) i jak wysoko zawędruje. Owszem, obecnie jest najwyżej od września 2000, ale jeszcze nie aż tak ekstremalnie wysoko, jak na samym szczycie w marcu 2000 (prawie 6,4 proc.). Gdyby miał tam dojść i tym razem, czekałby nas jeszcze finał euforii. A kto wie, może obecnie, w dobie fascynacji AI, wskaźnik miałby szansę wspiąć się jeszcze wyżej i pobić rekord?

Tak naprawdę nie ma górnego limitu, którego barometr aktywności spekulacyjnej nie miałby "prawa" pokonać. Ale im wyżej się znajdzie, tym gwałtowniejszy może być potem proces delewarowania, gdy trend na dobre się odwróci. Na razie mieliśmy (w marcu) pierwszy zwiastun takiej próby odwrócenia, ale póki co skasowany wraz z nowym kwietniowym rekordem.

Tomasz Hońdo, CFA, Quercus TFI S.A.