Bądź na bieżąco! Zapisz się na NEWSLETTER

Powracamy do porównania obecnej ścieżki WIG-u z historycznymi trendami spadkowymi. W ostatnich miesiącach taka prosta analiza pozwoliła całkiem trafnie identyfikować punkty, w których krajowy benchmark giełdowy był za nisko lub też za wysoko względem wzorców z przeszłości.

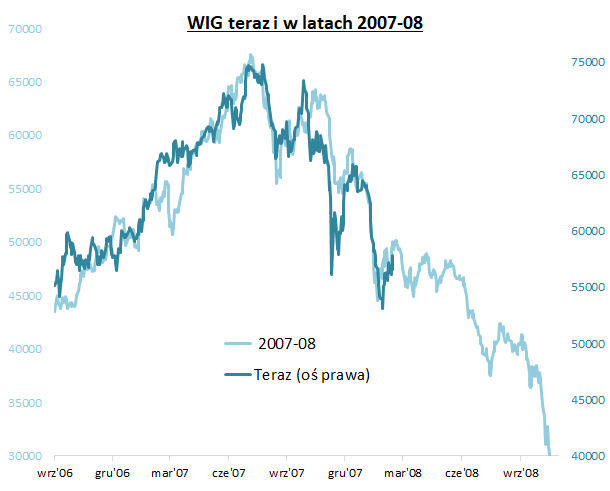

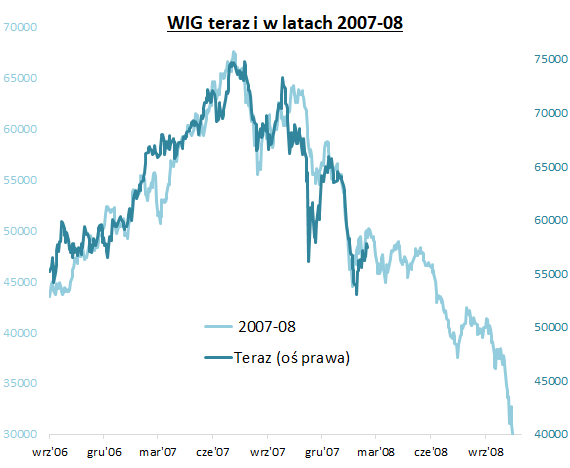

Zacznijmy od budzącego największe emocje zestawienia obecnej sytuacji z tą z 2008 roku. Mimo upływu czasu dostrzeżone przez nas wcześniej podobieństwo wcale nie znika. Wyprzedaż w pierwszej połowie maja perfekcyjnie wpisała się w tę analogię. To samo można zresztą powiedzieć o trwającym obecnie odreagowaniu przeceny. Gdyby wierzyć nadal temu porównaniu, to w kolejnych kilku (w przybliżeniu trzech) miesiącach należałoby oczekiwać stabilizacji notowań na GPW (przed kolejną falą spadkową?).

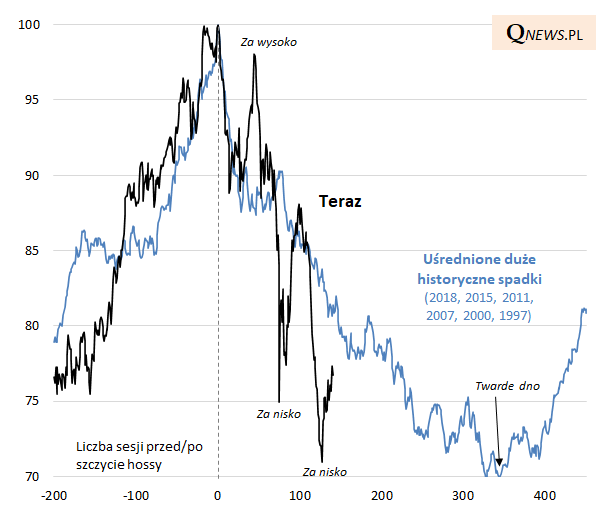

W naszych porównaniach nie poprzestajemy jednak na tym, co prawda najbardziej podobnym jak na razie, ale też pod innymi względami odmiennym (dużo niższe wyceny akcji) historycznym przypadku. Być może bardziej uzasadnione wydaje się porównywanie obecnej sytuacji ze średnią trajektorią WIG-u z różnych dużych historycznych spadków (nie tylko z 2008 roku) - również taka metoda pozwalała w ostatnich miesiącach na trafne diagnozy.

Kiedy przed trzema tygodniami WIG w błyskawicznym tempie zbliżał się do progu 30-procentowego spadku od szczytu, sygnalizowaliśmy, że przecena znów (podobnie jak w końcówce lutego, po rozpoczęciu wojny) sprowadziła indeks zdecydowanie za szybko do tak niskiego pułapu w porównaniu z historyczną "normą". W tym kontekście trwające odbicie logicznie wpisuje się w te rozważania.

Dalsze wnioski? Wydaje się, że istnieje ciągle przestrzeń do odreagowania cen akcji, szczególnie że w pewnym momencie WIG niemal w całości zrealizował średni historyczny potencjał spadkowy (-30%). Ale jednocześnie niezwykle nietypowe byłoby proste przejście z bessy do hossy już teraz - od szczytu minęło 140 sesji, co oznaczałoby, że historyczna norma pod względem czasu trwania zawirowań (ponad 340 sesji) została zrealizowana dopiero w ok. 40 procentach.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.