Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Końcówka roku przynosi ważne doniesienia z japońskiego rynku finansowego:

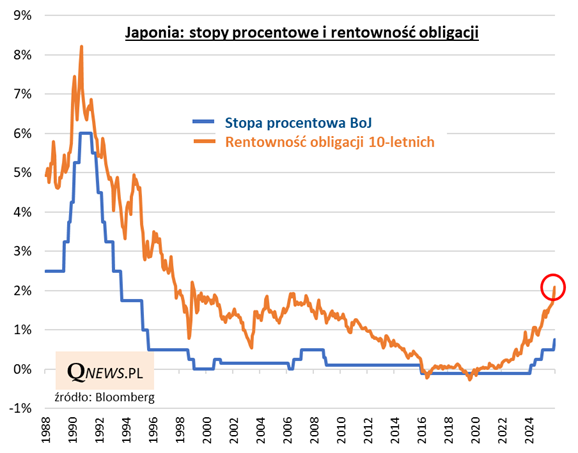

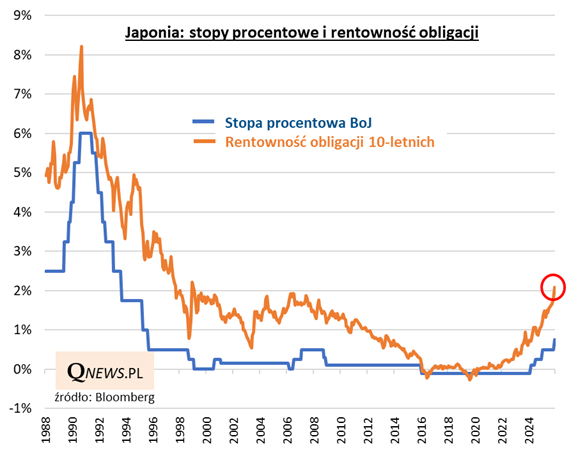

- Bank Japonii podniósł stopę procentową do 0,75 proc. - choć to wartość ciągle bardzo niska na tle innych gospodarek, to jednak zarazem najwyższa od ... połowy lat 90-tych;

- rentowność obligacji 10-letnich znalazła się powyżej progu 2 proc. - najwyżej od 1999 roku.

Jak świat patrzy na te wydarzenia?

Z jednej strony mówi się o naturalnej normalizacji polityki monetarnej. Przez lata Japonia była znana z ultra niskich, a nawet ujemnych stóp procentowych, mających na celu przeciwdziałanie deflacji, związanej m.in. z negatywnymi trendami demograficznymi. Teraz, gdy od kilku lat inflacja jest cały czas wyższa od oficjalnego celu (obecnie 3 proc. r/r), Bank Japonii ma sporo zaległości do nadrobienia. Obecny poziom stóp jest ciągle niski i prawdopodobne są kolejne podwyżki. Bank centralny szacuje tzw. neutralny poziom stopy w przedziale 1,0-2,5 proc.

Również powrót rentowności obligacji powyżej 2 proc. może być odczytywany jako oznaka normalizacji. Przypomnijmy, że w okresie przed pandemią rentowność tych papierów była ujemna, co trudno było uznać za stan normalny.

A czy we wzroście rentowności japońskich obligacji - czyli automatycznie w spadku ich wartości (cen rynkowych) - widać jakieś zagrożenia?

Pozycja finansowa samej Japonii jest o tyle stabilna, że tamtejszy dług jest w posiadaniu przede wszystkim lokalnych podmiotów, w tym samego banku centralnego, który przez lata masowo skupował obligacje. Tzw. zadłużenie zewnętrzne jest na tyle niewielkie, że raczej nie mówi się o ewentualnym kryzysie polegającym na ucieczce inwestorów zagranicznych.

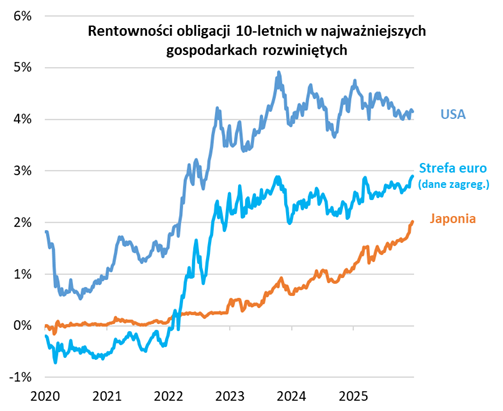

Jeśli już można mówić o czynnikach ryzyka, to mają one bardziej pośredni charakter. Przyglądając się poniższemu wykresowi, trudno oprzeć się wrażeniu, że rosnące rentowności w Japonii wywierają "oddolną" presję na rentowności w innych głównych gospodarkach rozwiniętych. W USA dochodowość 10-latek utrzymuje się powyżej 4 proc., mimo trwających obniżek stóp procentowych, zaś średnia zagregowana rentowność analogicznych papierów w krajach strefy euro najwyraźniej przymierza się do testowania od dołu pułapu 3 proc.

Wraz z podwyżkami stóp w Japonii wiele mówi się na temat likwidacji tzw. carry trade. Rzecz w tym, że przez lata, gdy koszt pieniądza w kraju kwitnącej wiśni był ultra niski, globalni gracze chętnie zaciągali tanie pożyczki w jenie, by potem za pozyskane w ten sposób środki nabywać bardziej rentowne instrumenty w innych krajach, np. w USA (zarówno obligacje, jak i akcje). Wzrost kosztów finansowania może zmuszać do likwidacji tych pozycji - i w ten sposób wywierać pośredni wpływ na globalne rynki.

Można przypuszczać, że to właśnie groźba niekontrolowanego "odwijania" carry trade skłania BoJ do niezwykle ostrożnych podwyżek stóp procentowych. I takiego ostrożnego podejścia można się spodziewać również w przyszłym roku.

Reasumując, wzrost stóp procentowych i przecena japońskiego długu nie pozostaje bez wpływu na globalne rynki, aczkolwiek negatywna presja jest ograniczana przez ostrożne tempo normalizacji kosztów pieniądza przez Bank Japonii.

Tomasz Hońdo, CFA, Quercus TFI S.A.