Bądź na bieżąco! Zapisz się na NEWSLETTER

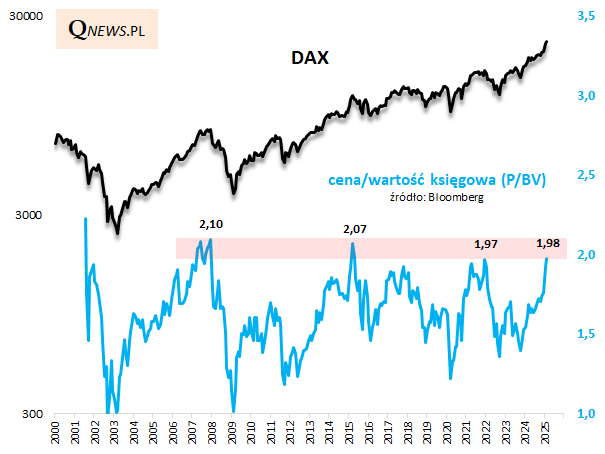

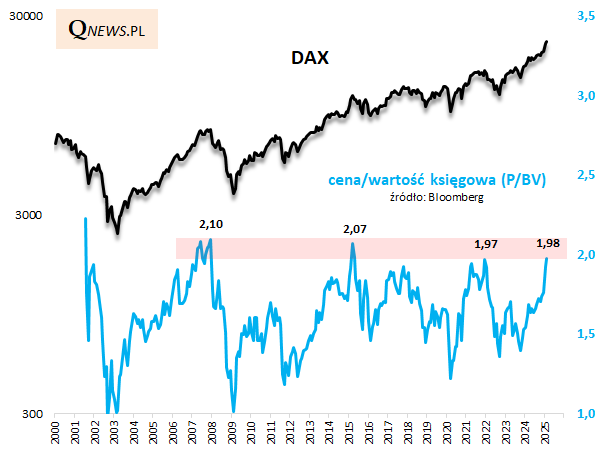

Podczas gdy media zastanawiają się nad implikacjami wyników wyborów parlamentarnych w Niemczech, my spójrzmy tymczasem na poziom wycen niemieckich akcji, które mają za sobą przecież imponujący rajd, niezależnie od skomplikowanego otoczenia politycznego.

Pod lupę weźmy współczynnik ceny do wartości księgowej, którego zastosowanie w przypadku niemieckich akcji ma o tyle uzasadnienie, że (a) w indeksie DAX zdecydowanie dominują sektory "starej ekonomii", w których wartość księgowa pozostaje istotnym parametrem, (b) wskaźnik ten nie ulegał np. w okresie pandemii takim zniekształceniom, jak konkurencyjny P/E (cena/zysk).

Podczas gdy jeszcze na jesieni 2022, w trakcie pamiętnej fali strachu na rynkach, współczynnik P/BV liczony dla DAX-a był w okolicy 1,30, to w trakcie lutowego rajdu znalazł się o krok od okrągłego pułapu 2,0. Jak to wygląda na tle historii?

Wydaje się, że historycznego punktu widzenia jest to już poziom dość alarmujący. Dla porównania, szczyt koniunktury w końcówce 2021 miał miejsce przy P/BV nawet nieznacznie niższym. Z kolei w latach 2015 i 2007 wskaźnik doszedł do 2,07-2,10, zanim niemieckie akcje zakręciły na dłużej w drugą stronę. Do tych wartości brakuje obecnie ok. 5-6 proc., a więc już stosunkowo niewiele.

Oczywiście ryzyko w takich porównaniach polega zawsze na tym, że w okresie niepohamowanej bańki spekulacyjnej - takiej jak na przełomie wieków - wskaźniki takie, jak P/BV mogą wejść na nietypowo wysokie pułapy. Nie dysponujemy niestety historią P/BV dla całego tamtego okresu, ale można orientacyjnie szacować, że w szczycie bańki internetowej w 2000 roku był on nawet kilkadziesiąt (30-40 proc.?) wyżej niż obecnie.

Można zatem założyć, że z porównywalną do tamtej bańką spekulacyjną nie mamy do czynienia, aczkolwiek niemieckie akcje są jednak drogie, jak na standardy ostatnich dwudziestu lat.

Tomasz Hońdo, CFA, Quercus TFI S.A.