Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak intepretować postępującą korektę na globalnych rynkach akcji? Chociaż bezpośrednim impulsem okazał się szybki wzrost rentowności obligacji, to jednak o narastaniu oznak spekulacyjnego przesytu informowaliśmy konsekwentnie w poprzednich tygodniach. Przypomnijmy kilka faktów:

- w lutym tempo przyrostu długu na rachunkach maklerskich w USA (margin debt) osiągnęło alarmujące poziomy znane z kulminacyjnych etapów hossy w latach 2007 i 2000;

- w lutowym sondażu Bank of America wśród zarządzających funduszami deklarowany poziom ryzyka w portfelach osiągnął rekordowe pułapy, a alokacja w akcjach osiągnęła wartości bliskie rekordowi z 2011 roku;

- napływy do funduszy akcji na świecie osiągnęły rekordowe rozmiary, w efekcie czego cieszący się historią trafnych diagnoz wskaźnik BofA Bull & Bear Indicator otarł się o sygnał sprzedaży, który historycznie zapowiadał ujemne 3-miesięczne stopy zwrotu z akcji;

- wskaźnik nastrojów na rynkach wschodzących znalazł się o krok od rekordu z 2007 roku;

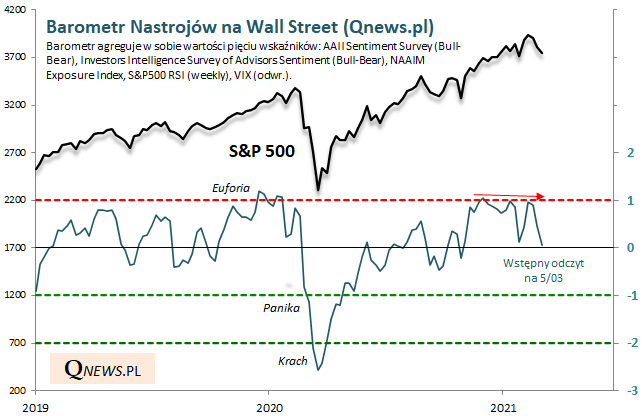

- nasz Barometr Nastrojów na Wall Street po osiągnięciu jeszcze w grudniu strefy silnego optymizmu potem kreślił negatywną dywergencję (jego kolejne odczyty nie potwierdzały nowych szczytów S&P 500).

Czy w świetle tych sygnałów nadmiernej spekulacji postępująca korekta zdołała już wystarczająco schłodzić nastroje? W przypadku wielu z opisanych wskaźników/sondaży będziemy się o tym mogli przekonać dopiero na przestrzeni marca. Póki co na bieżąco dysponujemy np. naszym barometrem nastrojów. Według wstępnego odczytu (ostateczny podamy w poniedziałek) wskaźnik sentymentu na Wall Street znalazł się o krok od poziomu neutralnego i zarazem najniżej od listopada ub.r.

W pewnym stopniu zatem schłodzenie nastrojów staje się już faktem, aczkolwiek nie mamy jeszcze do czynienia z sytuacją, w której nasz barometr sygnalizowałby strach (ujemne odczyty).

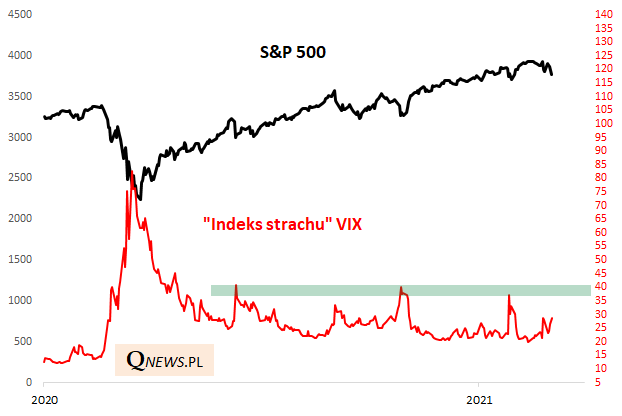

W poszukiwaniu oznak schłodzenia warto spoglądać też na będący jednym z komponentów naszego barometru "indeks strachu" VIX. W okresie po "korona-krachu" korekty spadkowe na Wall Street kończyły się, gdy VIX osiągał strefę ok. 37-40 pkt. (inną kwestią jest to, że wtedy nie mieliśmy do czynienia z takimi oznakami spekulacyjnego przesytu jakie wymieniliśmy powyżej...).

Reasumując, postępująca korekta spadkowa sprowadziła S&P 500 do poziomu niewiele wyższego niż ten na jakim indeks rozpoczynał rok. Nadmierny optymizm, o którym informowaliśmy na przestrzeni poprzednich tygodni, jest zatem niejako odpokutowywany. Trudno jest wywróżyć moment, w którym korekta dobiegnie końca - na razie można stwierdzić, że nastroje uległy w pewnym stopniu schłodzeniu, aczkolwiek obserwowane przez nas wskaźniki nie sygnalizują jeszcze jednoznacznie strachu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.