Bądź na bieżąco! Zapisz się na NEWSLETTER

Dwudniowy krach na Wall Street, w trakcie którego indeks S&P 500 runął o ponad 10 proc., staje w jednym z szeregu z tak dramatycznymi wydarzeniami, jak krach po wybuchu pandemii ponad pięć lat temu. Różnica jest taka, że tym razem krach został wywołany nie przez czynniki niezależne, lecz przez przywódcę największej gospodarki świata...

Niewątpliwie sprawa jest poważna, bo cła Trumpa - jakkolwiek w zamyśle stanowić mają punkt wyjścia do negocjacji - burzą globalny porządek handlowy i przywołują wspomnienia z czasów Wielkiego Kryzysu lat 30., kiedy to podobne protekcjonistyczne działania republikańskiego prezydenta Hoovera, zamiast pomóc amerykańskiemu przemysłowi, przyczyniły się tylko do dramatycznego pogłębienia światowej recesji.

Negatywne implikacje działań Trumpa dla gospodarek dopiero przed nami, na razie natomiast są one gwałtownie dyskontowane przez rynki finansowe. Na jakim etapie jest to dyskontowanie? Zróbmy szybki przegląd śledzonych przez nas wskaźników, by zorientować się co do stopnia zaawansowania krachu.

Techniczne wyprzedanie

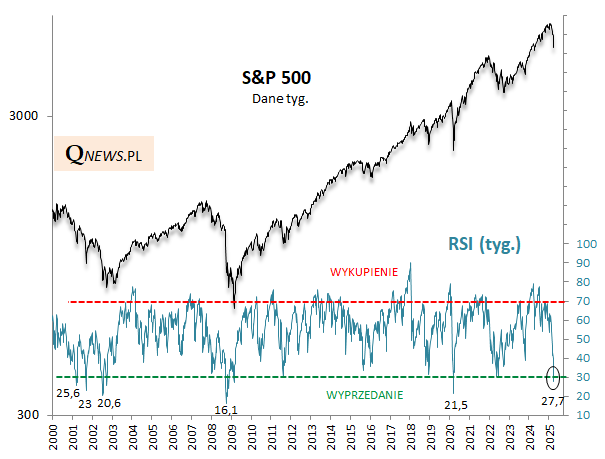

W efekcie załamania amerykańskie akcje znalazły się w stanie rzadko spotykanego wyprzedania. Przykładowo, tygodniowy wskaźnik RSI dla S&P 500 zszedł na koniec najgorszego od wybuchu pandemii tygodnia do niespełna 28 pkt. To naprawdę rzadko spotykana sytuacja - poprzednio podobne wartości widzieliśmy w trakcie covidowego krachu, a wcześniej po upadku Lehman Brothers.

We wszystkich przypadkach zaznaczonych na wykresie tygodniowy RSI zszedł jednak jeszcze niżej niż obecnie. Przykładowo w trakcie pandemii runął do 21,5 pkt - dojście do takiej wartości obecnie implikowałoby S&P 500 na poziomie ok. 4640 pkt., czyli ok. 9 proc. poniżej piątkowego zamknięcia.

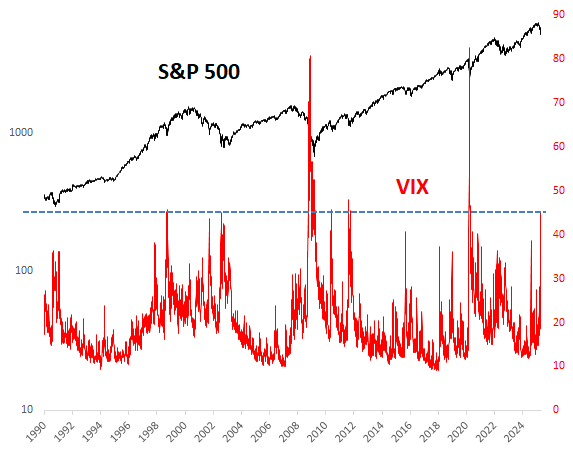

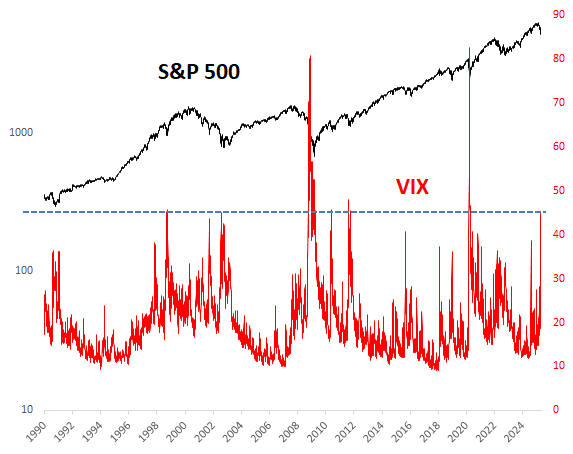

"Indeks strachu" najwyżej od pandemii

Wskaźnik VIX, popularnie zwany "indeksem strachu", wystrzelił do ok. 45 pkt. Dobra wiadomość jest taka, że przy tych poziomach czasem dochodziło do wyczerpania potencjału spadkowego na rynkach. Najsłynniejszy przykład - rok 1998, kiedy skończyło się na krótkotrwałym tąpnięciu.

Z drugiej strony, w najbardziej dramatycznych sytuacjach - jak wybuch pandemii lub upadek Lehman Brothers w 2008 - VIX potrafił sięgnąć aż 80 pkt. Do takiego stanu rzeczy jeszcze sporo brakuje (ale też nie ma pewności, czy do tego musi dojść).

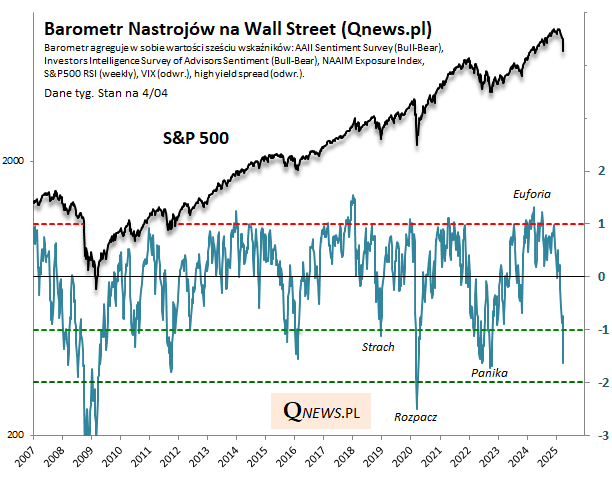

Nasz Barometr sygnalizuje panikę

Obliczany przez nas Barometr Nastrojów na Wall Street, który zawiera w sobie m.in. powyższe dwa wskaźniki, zszedł do poziomu niewidzianego od czasu paniki w 2022 roku (do -1,63 odchylenia standardowego). Dobra wiadomość - jest więc już relatywnie nisko. Nisko, co nie znaczy, że nie może w czarnym scenariuszu zejść jeszcze niżej, co pokazało pandemia.

P/E szybko w dół

Dobra wiadomość - po dwóch dniach krachu wyceny amerykańskich akcje, na których wygórowany poziom jeszcze niedawno mocno narzekaliśmy, uległy redukcji. Wskaźnik ceny do prognozowanych zysków w przypadku S&P 500, który jeszcze w końcówce ub.r. przekraczał 22, na koniec ubiegłego tygodnia spadł do 18,2. To spory postęp.

Amerykańskie akcje są więc wyraźnie tańsze - to plus - ale ciężko jednocześnie byłoby je uznać za szczególnie tanie. P/E jest nadal powyżej dołków np. z jesieni 2022 (ok. 15), a tym bardziej z marca 2020 (13,3). Aby P/E powrócił do np. 20-letniej średniej (obecnie 16,1), S&P 500 musiałby jeszcze obniżyć się w okolicę 4500 pkt., czyli jeszcze 11 proc. poniżej piątkowego zamknięcia.

W momencie pisania tego komentarza, w poniedziałek rano, widać, że krach na rynkach akcji jest kontynuowany. Co mogłoby go zatrzymać, zanim opisane wyżej wskaźniki zejdą jeszcze niżej? Wydaje się, że (a) złagodzenie tonu przez Trumpa i sygnały wycofywania się z szokujących decyzji - na razie tego nie widać, (b) reakcja banków centralnych z Fedem na czele (to właśnie ten czynnik zatrzymał np. covidowy krach) - na razie ręce Fedowi wiążą uzasadnione obawy przed skokiem inflacji na skutek drakońskich ceł.

Reasumując, niektóre z naszych wskaźników uległy już wyraźnemu, błyskawicznemu schłodzeniu, co mogłoby pomóc w poszukiwaniu rynkowego dna. Sęk w tym, że na Wall Street nie jest jeszcze bardzo tanio.

Tomasz Hońdo, CFA, Quercus TFI S.A.