Hossę na Wall Street podtrzymał boom AI, choć w tle słychać głosy o bańce, a olbrzymi wzrost CAPEX-u to ryzyko przeinwestowania przez technologicznych gigantów. A akcjom na GPW w kończącym się roku pomogło osłabienie dolara, będące niemal dokładną kopią wydarzeń z poprzedniej kadencji prezydenta Trumpa - piszemy w świątecznej analizie dla "Parkietu".

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Kończący się rok przyniósł kontynuację hossy na rynkach akcji. Amerykański S&P 500 w chwili pisania tego artykułu jest ok. 15 proc. na plusie od początku 2025. Gdyby na tym poziomie zakończył cały rok, zwyżka w ciągu całych trzech lat hossy wyniosłaby już łącznie ok. 76 proc.

Bańka czy nie?

Systematyczna wspinaczka amerykańskiego benchmarku, na chwilę tylko przerwana w tym roku przez zawieruchę wywołaną przez cła Trumpa, z różnych względów rozbudziła dyskusję na temat tego, czy na Wall Street mamy do czynienia z bańką spekulacyjną, porównywalną do bańki internetowej z przełomu wieków.

Jeden z powodów tej debaty to wygórowane wyceny blue chips. Wspinając się w październiku do prawie 23, wskaźnik ceny do prognozowanych zysków spółek z S&P 500 znalazł się na chwilę najwyżej od 2000 roku. I jednocześnie wyżej niż na szczycie w 2021 roku, kiedy to P/E był nieco sztucznie wywindowany za sprawą pandemicznych zaburzeń zysków firm.

Sam wysoki poziom P/E niekoniecznie jest jednak wystarczającym argumentem za tym, że główny amerykański benchmark wspiął się już tak wysoko, że o dalszą aprecjację będzie bardzo trudno. Wystarczy wspomnieć, że przed rokiem P/E był niewiele niżej (w okolicy 22), co jednak przecież nie przeszkodziło w kontynuacji hossy.

W tzw. międzyczasie pojawiły się jednak kolejne argumenty w debacie na temat bańki. W globalnym sondażu Bank of America wśród zarządzających funduszami deklarowany średni udział gotówki w portfelach spadł do rekordowo niskiego poziomu (3,3 proc.), co może świadczyć o niespotykanym apetycie na ryzyko. 2025 rok przyniósł też gwałtowny wzrost wielkości debetów na rachunkach maklerskich w USA (ang. margin debt), co pokazujemy na wykresie. Wielkość debetów wyrażona jako procent podaży (zasobu) pieniądza w całej gospodarce szybko przemierza dystans dzielący ten wskaźnik aktywności spekulacyjnej od historycznych szczytów z lat 2007 i 2000.

Rys. 1. Rosnąca aktywność spekulacyjna nasiliła obawy przed bańką na Wall Street

Źródło: Qnews.pl, FINRA, FRED.

Hasła 2025: AI, hyperscalerzy, CAPEX

Można więc śmiało powiedzieć, że kończący się rok przyniósł dalsze, coraz bardziej niepokojące nasilenie aktywności spekulacyjnej. Z drugiej strony obrońcy scenariusza kontynuacji hossy wskazują, że w odróżnieniu od czasów pamiętnej bańki internetowej, obecni liderzy rynku byka to silne fundamentalnie firmy, nie tylko dynamicznie zwiększające przychody, ale też generujące ogromne strumienie gotówki.

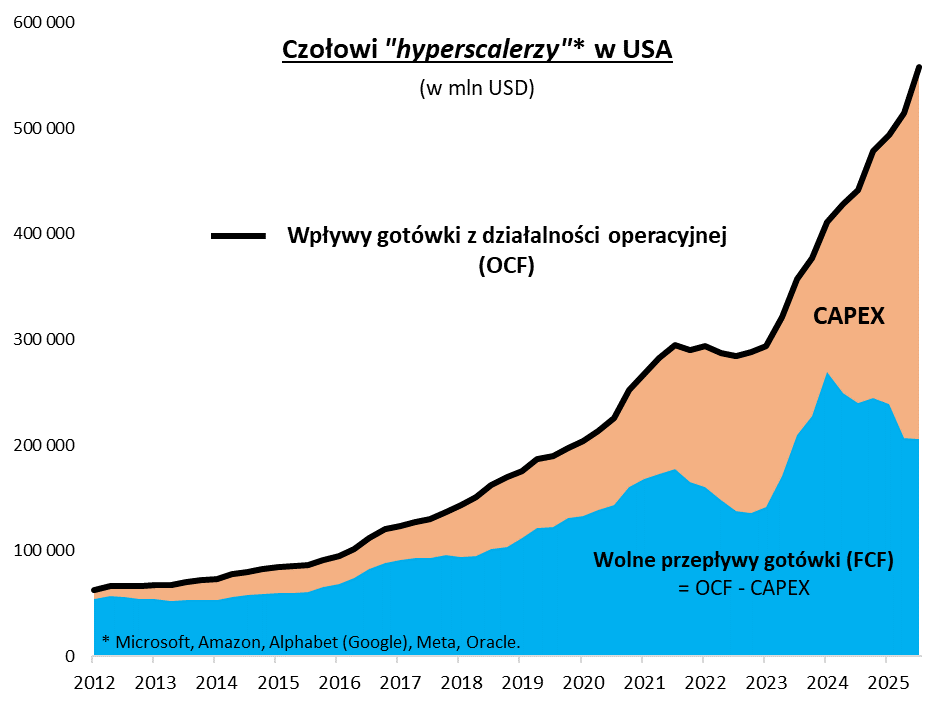

Znajdujące się w centrum zainteresowania inwestorów w dobie rozwoju AI (sztucznej inteligencji) pięć czołowych korporacji z kategorii „hyperscalerów” (dysponujących ogromnymi centrami danych) wygenerowało w ostatnich czterech kwartałach łącznie prawie 560 mld dolarów gotówki z działalności operacyjnej. Przez trzy lata obecnej hossy na Wall Street ten strumień uległ niemal podwojeniu. Z kolei szersza grupa Mag-7 (większość „hyperscalerów” + dostarczająca im narzędzi Nvidia + Tesla) może się pochwalić wpływami gotówki z działalności operacyjnej na poziomie niemal 750 mld USD.

Jeśli zatem mamy do czynienia z bańką na Wall Street, to nie jest to bańka polegająca na wygórowanych notowaniach spółek o kiepskich fundamentach. Obawy części rynku koncentrują się raczej na innym aspekcie – na groźbie przeinwestowania przez technologiczne giganty, od których powodzenia coraz więcej zależy nie tylko, jeśli chodzi o rynek akcji, w kapitalizacji którego gwiazdy AI mają rekordową wagę. Chodzi również o całą gospodarkę USA – ekonomiści są zgodni, że bez ogromnego, rosnącego CAPEX-u (wydatków inwestycyjnych na środki trwałe) „hyperscalerów” tempo wzrostu gospodarczego byłoby w tym roku sporo niższe. A nawet mimo tego silnego impulsu wskaźniki rynku pracy wykazują coraz większe oznaki słabości. Zarówno stopa bezrobocia, jak i 12-miesięczna dynamika zatrudnienia są, technicznie rzecz biorąc, dużo bliżej recesji niż w poprzednich kilku latach.

Rys. 2. Czy dramatycznie rosnące nakłady na AI nie doprowadzą do przeinwestowania?

Źródło: Qnews.pl, Bloomberg, raporty spółek.

Według zapowiedzi samych korporacji, jak i tzw. konsensusowych prognoz rynkowych, w przyszłym roku „hyperscalerzy” mają podtrzymać boom inwestycyjny związany z rozwojem AI, a to miałoby oznaczać jeszcze większy CAPEX.

Dramatyczny wzrost nakładów inwestycyjnych nie jednak pozbawiony czynników ryzyka. Największym źródłem obaw jest to, że CAPEX pochłania coraz większą część wspomnianej gotówki z działalności operacyjnej – po III kwartale było to już rekordowe 63 proc., a prognozy na 2026 mówią o dojściu do astronomicznych 78 proc. (!).

Dopóki korporacje widzą uzasadnienie dla zwiększania CAPEX-u, cały mechanizm działa, ale gdyby nagle stwierdziły, że przesadziły z tymi inwestycjami, bo np. nie widzą wystarczająco zadowalających efektów, cięcia mogłyby się odbić Wall Street i gospodarce czkawką. Jak pokazujemy na wykresie, coraz większy CAPEX niejako rozpycha się kosztem tzw. wolnych przepływów gotówki (ang. free cash flow, FCF) – a w ostatecznym rozrachunku to właśnie one najbardziej interesują akcjonariuszy.

Powtórka z przeszłości: Trump znów osłabił dolara

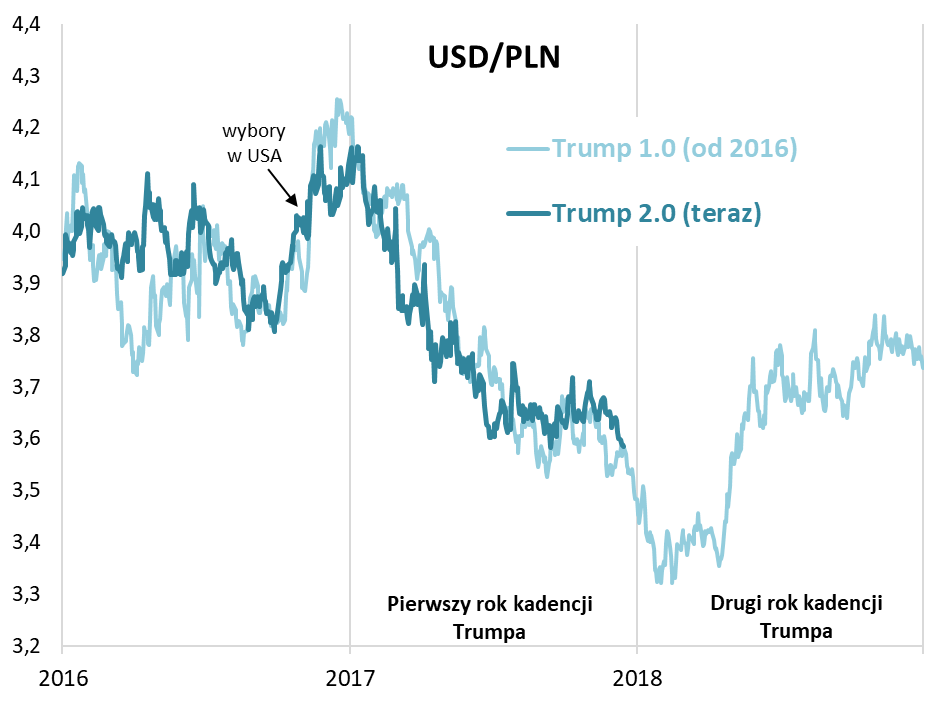

Póki co, boom związany z rozwojem AI przyćmił w tym roku nawet zawieruchę wywołaną przez nieprzewidywalne działania prezydenta Trumpa, który w kwietniu zaszokował rynki groźbami drastycznych podwyżek ceł. Co ciekawe jednak, mimo zaskoczeń, jakie administracja republikanina zafundowała inwestorom, częściowo rozwój sytuacji okazał się jednak zgodny z tym, co pisaliśmy na początku roku. Pokazywaliśmy wtedy wykres, z którego wynikało, że po początkowej euforii związanej z wyborem Trumpa potem rozpoczęła się deprecjacja dolara – dokładnie tak, jak w początkowej fazie pierwszej kadencji republikanina.

Intrygujące jest to, że ta analogia ciągle się utrzymuje, co pokazujemy na odświeżonym wykresie. Gdyby nadal miała obowiązywać, dolar powinien się jeszcze osłabić, ale już w trakcie I kwartału 2026 ustanowiłby twarde dno, z którego potem trend uległby odwróceniu. Być może należałoby tę analogię skorygować jeszcze o fakt, że w maju kończy się kadencja szefa Fedu Jerome Powella – teoretycznie można sobie wyobrazić, że w momencie przejęcia władzy nad bankiem centralnym przez faworyta prezydenta Trumpa mogłaby zakończyć się deprecjacja dolara napędzana oczekiwaniami na łagodniejszą politykę monetarną (na zasadzie „sprzedaży” faktów).

Rys. 3. Dolar miał się osłabić w 2025 i tak się stało, w 2026 może być inaczej

Źródło: Qnews.pl, Bloomberg.

Dalsze losy dolara będą bez wątpienia kluczowe dla rynków wschodzących, jak i dla naszych polskich akcji, które z notowaniami amerykańskiej waluty powiązane są tradycyjnie silnie ujemną korelacją. Twarde dno dolara oznaczałoby zapewne definitywny szczyt hossy na GPW. Hossy, która liczy sobie już ponad trzy lata i po wzroście WIG-u o ponad 150 proc. od jesieni 2022 jest już drugą największą hossą ostatnich trzech dekad.

Jeśli jednak scenariusz odwrócenia trendu w notowaniach dolara w 2026 okaże się nietrafny, a obawy przed pęknięciem bańki w USA okażą się znów przesadzone, to argumentów za podtrzymaniem dobrej koniunktury na GPW nie brakuje. Wyceny polskich akcji nie są jeszcze szczególnie wygórowane, napływy do funduszy akcji są daleko od cyklicznych szczytów, a obniżki stóp procentowych będą działać pozytywnie na gospodarkę. I oby te pozytywy wzięły górę w nadchodzącym 2026 roku.

Powyższy artykuł ukazał się również w Gazecie Giełdy i Inwestorów "Parkiet".

Tomasz Hońdo, CFA, Quercus TFI S.A.