Bądź na bieżąco! Zapisz się na NEWSLETTER

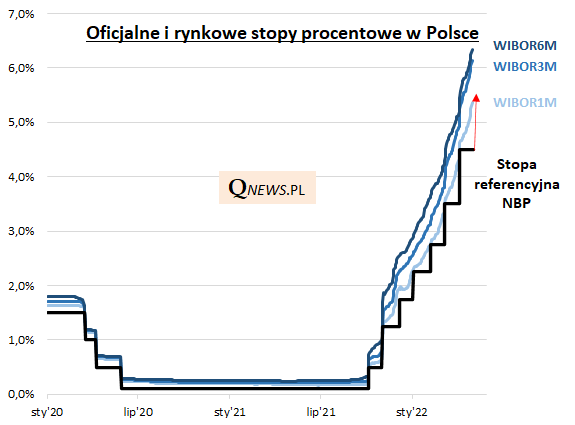

Najbliższe dni przyniosą mocne akcenty w polityce monetarnej. W czwartek Rada Polityki Pieniężnej zapewne podniesie stopy procentowe - być może o kolejne 100 punktów bazowych (do 5,5%). To byłaby już ósma podwyżka w ramach cyklu rozpoczętego na jesieni ub.r. Tym samym zostanie wyrównany rekord z połowy 2008 roku.

Z inwestycyjnego punktu widzenia bezpośrednim beneficjentem kolejnych podwyżek są obligacje zmiennokuponowe (skarbowe i korporacyjne), których oprocentowanie zależne jest od stawek WIBOR, które - w przypadku okresów 3- i 6-miesięcznych - zdążyły już zawędrować powyżej 6%.

Stawki WIBOR, które stały się przysłowiowym "kozłem ofiarnym" dla polityków, w rzeczywistości świetnie spisują się w roli prognostyka dla ruchów RPP.

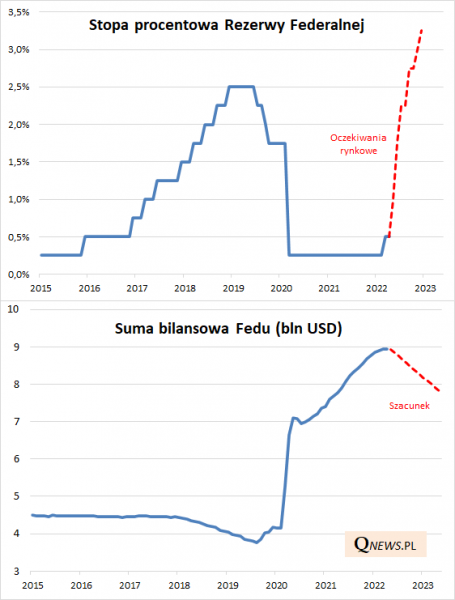

Ale jeszcze ważniejszym wydarzeniem początku maja będzie dzisiejsze posiedzenie amerykańskich władz monetarnych. Wg oczekiwań rynkowych Rezerwa Federalna podniesie główną stopę o 50 pkt. bazowych, do przedziału 0,75-1,00%. Rynek oczekuje, że w kolejnych miesiącach seria podwyżek będzie kontynuowana, a na koniec roku stopa osiągnie przedział 3-3,25%.

To jeszcze nie wszystko, bo Fed ogłosi prawdopodobnie również redukcję swego bilansu, który urósł do rekordowych poziomów (blisko 9 bln USD) na skutek pandemicznego QE (luzowania ilościowego). Zapewne od czerwca Fed przestanie w większości reinwestować środki z sukcesywnie wykupywanych obligacji skarbowych i hipotecznych (docelowo reinwestowane mają być środki powyżej miesięcznego progu 95 mld USD - taki poziom sugerowały zapiski z marcowego posiedzenia Fedu).

Wygląda więc na to, że wchodzimy w fazę, która będzie przeciwieństwem ultra luźnej polityki monetarnej z okresu po wybuchu pandemii. Najgorszy od lat kwiecień na Wall Street pokazuje, że rynkom ryzykownych aktywów taka perspektywa już zaczyna odbijać się czkawką.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.