Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W trakcie trzeciej rundy QE wskaźnik P/E na Wall Street urósł o niemal 30 proc. Zapowiedziane właśnie przez Fed odchudzanie bilansu może teoretycznie działać w drugą stronę. Dobra wiadomość jest jednak taka, że ilościowe zacieśnianie nie ruszy z dnia na dzień, a potem będzie prawdopodobnie postępowało dużo wolniej, niż wcześniej QE.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ledwie przed dwoma tygodniami poświęciliśmy naszą analizę kwestii tego jak trwające podwyżki stóp procentowych w USA mogą wpłynąć na koniunkturę giełdową, a po posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) pojawiła się kolejna niezwykle ważna sprawa związana z polityką monetarną za oceanem. Bankierzy pod wodzą Janet Yellen zaskoczyli szczegółowym harmonogramem redukcji bilansu Fedu.

Redukcja bilansu może w pierwszej chwili brzmi dość niewinnie, ale w istocie kryje się pod nią operacja, którą obserwatorzy ogłosili mianem „quantitative tightening” (QT), czyli „ilościowe zacieśnianie”. Rzecz w tym, że QT będzie odwrotnością QE (ilościowe luzowanie), o którym tak głośno było na przestrzeni poprzednich lat.

Przypomnijmy, że w latach 2008-2014 Fed przeprowadził trzy rundy QE, w ramach których kupował papiery dłużne (obligacje skarbowe i papiery zabezpieczone hipotecznie) w celu wsparcia płynności systemu finansowego i utrzymania rentowności tych papierów na niskich poziomach. W efekcie suma bilansowa banku centralnego urosła z niespełna 900 mld USD do prawie 4,5 biliona USD.

Wielu komentatorów argumentowało, że QE wywarło silny wpływ na rynki finansowe, sztucznie zaniżając rentowności obligacji i windując ceny akcji w USA. W niniejszej analizie postaramy się odpowiedzieć na kilka pytań: (a) czy QE faktycznie miało istotny wpływ na rynki, (b) a jeśli tak, to czy QT będzie miało odpowiednio negatywny wpływ i w jakim tempie ten wpływ może się urzeczywistnić?

Odpowiedź na pytanie (a) wydaje się być twierdząca. Zacznijmy od obligacji skarbowych. Wiele wskazuje na to, że ich faktyczna rentowność jest nawet o połowę niższa, niż powinna być w tych samych okolicznościach gospodarczych, ale bez wcześniejszego potężnego skupu obligacji przez Fed (innymi słowy ceny papierów powinny być dużo niższe niż są faktycznie).

Rys. 1. Ogromny portfel obligacji skarbowych w posiadaniu Fedu sprawia, że ich rentowność wydaje się zaniżona (a ceny zawyżone); wraz z redukcją bilansu to się może zacząć zmieniać

Źródło: Qnews.pl na podst. Robeco, Reuters Datastream.

Jeśli ta teza jest trafna, to wprowadzenie QT (odchudzenie portfela obligacji) powinno działać w drugą stronę. Ceny obligacji powinny spadać (bo Fed zacznie wycofywać się z tego rynku jako regularny nabywca), a rentowności powinny automatycznie rosnąć ku uzasadnionym fundamentalnie poziomom.

Ponieważ jednocześnie niskim poziomem rentowności uzasadniane bywają dość wysokie wyceny amerykańskich akcji (tego argumentu użył niedawno sam Warren Buffett, o czym pisaliśmy), to pojawi się też teoretycznie zagrożenie dla inwestorów giełdowych.

Zanim jednak zaczniemy dramatyzować na ten temat, wypada zastanowić się nad sposobem przeprowadzenia QT na zasadzie, że „diabeł tkwi w szczegółach”. Dobra wiadomość jest taka, że (a) operacja nie ruszy z dnia na dzień – ma się to stać w dalszej części roku, ale tylko pod warunkiem, że pozwolą na to dane z gospodarki (jeśli się mocno pogorszą, to QT zostanie odsunięte w czasie), (b) redukcja bilansu będzie postępowała stopniowo.

Najgorszym możliwym scenariuszem dla rynków byłaby szybka wyprzedaż obligacji przez Fed. Potężna podaż tych papierów wymusiłaby załamanie ich cen i szok także na giełdach. Już wiadomo jednak, że tak się nie stanie. Harmonogram nakreślony przez Fed zakłada, że redukcja stanu posiadania nastąpi poprzez reinwestowanie coraz mniejszych kwot wpływających z tytułu wygasających obligacji. Obecnie jest tak, że bank utrzymuje swój stan posiadania, reinwestując całość wpływających kwot. Gdy ruszy QT, początkowo reinwestowane mają być tylko nadwyżki powyżej 6 mld USD miesięcznie w przypadku obligacji skarbowych i 4 mld USD w przypadku papierów wyemitowanych przez tzw. agencje działające na rynku pożyczek hipotecznych. Potem te progi mają być podnoszone w odstępach trzymiesięcznych, aż osiągną poziomy odpowiednio 30 mld USD i 20 mld USD.

Na razie nie wiadomo „tylko” jednego – kiedy cała ta procedura ma wystartować. Analitycy zakładają, że start zostanie ogłoszony na wrześniowym lub grudniowym posiedzeniu FOMC. Na potrzeby naszych szacunków wybraliśmy ten drugi termin, bo w ostatnich latach grudzień był ulubionym miesiącem Fedu na ogłaszanie kluczowych decyzji (XII 2013 – wygaszanie QE, XII 2015 – pierwsza podwyżka stóp, XII 2016 – druga podwyżka).

Rys. 2. Jak próg nałożony przez Fed zadziała w przypadku portfela obligacji skarbowych?

Źródło: Qnews.pl na podst. Oddziału Rezerwy Federalnej w Nowym Jorku. Próg widoczny na wykresie – przy założeniu, że operacja redukcji bilansu zostanie ogłoszona w grudniu i ruszy w styczniu 2018.

W jaki sposób przełoży się to na tempo kurczenia się sumy bilansowej Fedu? Goldman Sachs szacuje, że w efekcie bilans zmniejszy się o ok. 25 proc. (1,1 bln USD) do końca 2020 roku. Pokusiliśmy się też o własne szacunki, bazując na wykazie papierów posiadanych obecnie przez Fed. Z naszych obliczeń wynika, że cały proces będzie postępował w dość stonowanym tempie. W 2018 bilans może skurczyć się o 176 mld USD, a w 2019 – o 255 mld USD. To nie są kwoty duże w porównaniu z obecną wielkością sumy bilansowej (ponad 4400 mld USD). Warto tu zwrócić uwagę, że w pierwszych latach cała operacja w niewielkim stopniu może dotknąć portfel papierów hipotecznych, których terminy wykupu przypadają nawet za kilkadziesiąt lat (!).

Nie wykluczamy, że ze względu na rozmaite niuanse techniczne faktyczne tempo kurczenia się bilansu będzie nieco szybsze, niż wynikałoby z tych uproszczonych obliczeń (prognoza Goldman Sachs jest bardziej „agresywna”). Niemniej nic nie wskazuje na to, byśmy byli świadkami szybkiego odchudzania stanu posiadania Fedu. Można założyć, że QT będzie postępowało w sposób dużo mniej dynamiczny, niż przeprowadzano trzecią rundę QE. Nie spodziewamy się gwałtownego szoku. Zresztą działania Fedu z ostatnich lat pokazują dobitnie, że jakkolwiek bankierzy konsekwentnie dążą do celu (najpierw koniec QE, potem podwyżki stóp, teraz QT), to jednak świetnie opanowali sztukę oswajania rynków z dążeniem do „normalizacji” polityki pieniężnej.

A teraz najważniejsze. Czy można pokusić się o symulację wpływu QT na rynki akcji? Nie jest to z pewnością zadanie proste. Przez lata karierę robił wykres, który dowodzić miał, że cała hossa na Wall Street od 2009 roku to dzieło QE. W ostatnich kilkunastu miesiącach indeks S&P500 oderwał się jednak wyraźnie od widocznej w poprzednich latach korelacji z sumą bilansową Fedu. Nas to nie dziwi – przecież ceny akcji częściowo zależą od zysków spółek, a te rosną. Jeśli już dopatrywać się wpływu QE na giełdę, to raczej nie bezpośrednio na poziom S&P500, lecz raczej na wskaźniki P/E (cena/zysk).

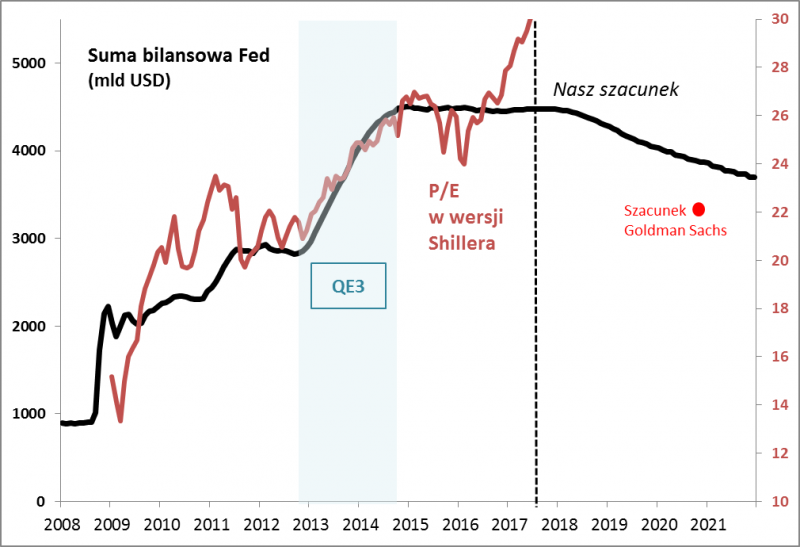

Rys. 3. W trakcie QE wskaźnik P/E mocno urósł; co będzie w trakcie QT?

Źródło: Qnews.pl na podst. Rezerwy Federalnej i danych prof. Shillera. Wskaźnik P/E Shillera bazuje na zyskach spółek uśrednionych za kolejne 10 lat i skorygowanych o inflację.

W trakcie najdłuższej, trzeciej rundy QE wskaźnik P/E w wersji prof. Shillera podskoczył z ok. 21 do ok. 27, czyli o 6 pkt. (prawie 30 proc.), przy wzroście sumy bilansowej Fedu o ok. 1,7 bln USD. Jeśli zgodnie z naszą symulacją bilans skurczy się do końca 2020 r. o jakieś 0,6 bln USD (lub 1,1 bln wg Goldman Sachs), to wskaźnik P/E na zasadzie prostego przelicznika „powinien” spaść o ok. 2,2 pkt. (lub 4 wg scenariusza GS). To byłby spadek rzędu 8-13 proc. z obecnego poziomu. Pamiętajmy, że mówimy tu o perspektywie kilkuletniej i że ten spadek P/E powinien zostać przynajmniej częściowo zneutralizowany przez wzrost zysków spółek. Ponadto warto zwrócić uwagę, że w ostatnich kilkunastu miesiącach P/E urosło nawet mimo braku zmian sumy bilansowej, więc o nastrojach inwestorów decydują też inne czynniki – te wyliczenia to bardzo pobieżny szacunek.

Widać zatem, że tempo QT zapowiedziane przez Fed nie powinno mieć szokowego wpływu na giełdy. Ten wpływ może doprowadzić natomiast do znacznego wytracenia impetu na Wall Street. W ostatnich latach wzrost cen akcji był w dużym stopniu napędzany przez wzrost wskaźników P/E, zaś uruchomienie QT może wywołać efekt odwrotny.

Istnieje oczywiście ryzyko, że te symulacje są zbyt optymistyczne i w scenariuszu pesymistycznym rynki zareagują w sposób natychmiastowy (lub nawet z wyprzedzeniem) i gwałtowny na ilościowe zacieśnianie. Można jednak zakładać, że wtedy Fed mógłby ugiąć się pod presją i złagodzić swą retorykę, tak jak to wielokrotnie już miało miejsce.

Podsumujmy. Dwa tygodnie temu doszliśmy do wniosku, że na bessę z prawdziwego zdarzenia przyjdzie czas, gdy Fed zakończy cykl podwyżek stóp procentowych. Czy zapowiedziane odchudzanie bilansu („ilościowe zacieśnianie”) może przyspieszyć termin nadejścia bessy? Niekoniecznie, choć jak widać na podstawie naszych szacunków może zacząć hamować tempo hossy i/lub sprzyjać większej zmienności na rynkach począwszy od przyszłego roku.

Kilka faktów na temat bilansu Rezerwy Federalnej

- 4,5 bln USD sumy bilansowej to ok. 25% amerykańskiego PKB

- 2,5 bln USD to papiery skarbowe

- 1,8 bln USD to papiery zabezpieczone hipotecznie

- Fed ma 18 proc. udziału w rynku papierów skarbowych i ponad 25 proc. udziału w rynku papierów hipotecznych.