Bądź na bieżąco! Zapisz się na NEWSLETTER

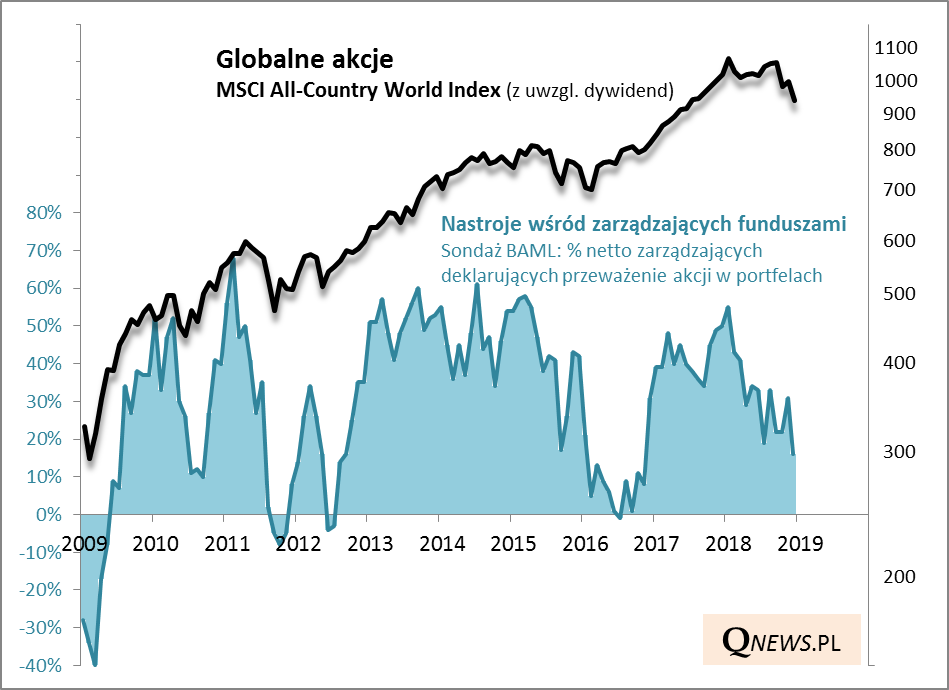

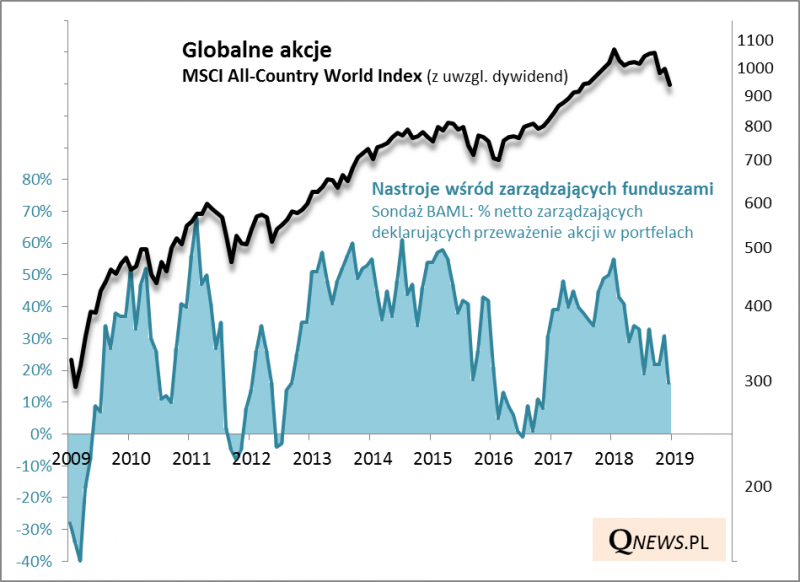

Grudzień przyniósł dalsze schłodzenie nastrojów wśród zarządzających funduszami w ramach trendu trwającego z przerwami od czasu styczniowej euforii - wynika z najnowszego globalnego sondażu Bank of America/Merrill Lynch (bank przepytał menedżerów mających pod swoją pieczą aktywa o wartości prawie 700 mld USD).

Na to pogorszenie składa się wiele aspektów:

- oczekiwania menedżerów dotyczące globalnego wzrostu gospodarczego, które jeszcze rok temu były mocno optymistyczne, teraz są najgorsze od ... października 2008 (po upadku Lehman Brothers!);

- oczekiwania odnośnie wzrostu zysków i poziomu marż spółek na świecie są najgorsze od 2011 roku;

- zarządzający rzucili się do kupowania obligacji - wg BAML grudzień przyniósł największy w historii sondażu przyrost deklarowanego zaangażowania w instrumenty dłużne;

- statystyczny menedżer coraz mniej lubi akcje europejskie - deklarowana alokacja zmalała do "niedoważone", po raz pierwszy od referendum ws. Brexit (poł. 2016) - a nawet amerykańskie.

Michael Hartnett, główny strateg BAML, którego sztab analityczny mógł się pochwalić w tym roku trafnymi diagnozami, uważa, że "inwestorzy są bliscy skrajnie niedźwiedzim nastrojom". Chociaż strateg nie mówi jeszcze o pojawieniu się kontrariańskiego sygnału kupna, to w jego komentarzu widać już znaczący postęp w porównaniu z listopadowym sondażem, który podsumował w ten sposób: "pozostajemy niedźwiedziami, gdyż pozycjonowanie inwestorów nie pokazuje jeszcze sygnału 'Dużego Dołka' na rynkach aktywów".

Taką diagnozę potwierdza nasza ulubiona pozycja z sondażu BAML - wskaźnik nastawienia zarządzających do globalnych akcji. W grudniu spadł jeszcze niżej, do poziomu najniższego od ponad dwóch lat, ale ciągle nie pokazuje jeszcze "niedoważenia", które było charakterystyczne dla poprzednich "dużych dołków", o których mówi Hartnett (2016, 2011-2012, 2009).

Reasumując, obserwując sondaż BAML trudno oprzeć się wrażeniu, że ten rok zupełnie zaskoczył wielu zarządzających na świecie, którzy oczekiwali kontynuacji "globalnego zsynchronizowanego ożywienia", szybkiego wzrostu zysków spółek i byli mocno przeważeni w akcjach. Skala rozczarowania względem wygórowanych oczekiwań z miesiąca na miesiąc się powiększa. Nie ma jednak ciągle pewności czy nastroje stały się dla odmiany wystarczająco złe, by ... mogły zacząć się poprawiać. Zakładamy, że na przestrzeni 2019 roku taki punkt zwrotny powinien mieć wreszcie miejsce.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.